“Embora as variações nas exportações líquidas continuem afetando os dados, os indicadores recentes sugerem que o crescimento da atividade econômica se moderou na primeira metade do ano. A taxa de desemprego continua baixa e as condições do mercado de trabalho seguem sólidas. A inflação permanece um tanto elevada. O Comitê busca alcançar o nível máximo de emprego e uma inflação de 2% a longo prazo. A incerteza sobre as perspectivas econômicas continua elevada. O Comitê presta especial atenção aos riscos que ameaçam ambos os lados de seu duplo mandato”, esse foi o diagnóstico compartilhado pelo FOMC após sua reunião de política monetária e que justifica que o Fed mantivesse as taxas de juros inalteradas.

Em apoio aos seus objetivos, o Comitê decidiu manter a faixa-alvo para as taxas dos fundos federais entre 4,25%1/4 e 4,50%, ao considerar o alcance e o momento de futuros ajustes na faixa-alvo da taxa dos fundos federais. O Comitê indicou que avaliará cuidadosamente os dados recebidos, a evolução do cenário econômico e o equilíbrio de riscos. Segundo a análise feita pelas gestoras internacionais, poderíamos estar diante dos primeiros sinais de fraqueza da economia americana que sim justificariam um corte de juros antes do fim do ano.

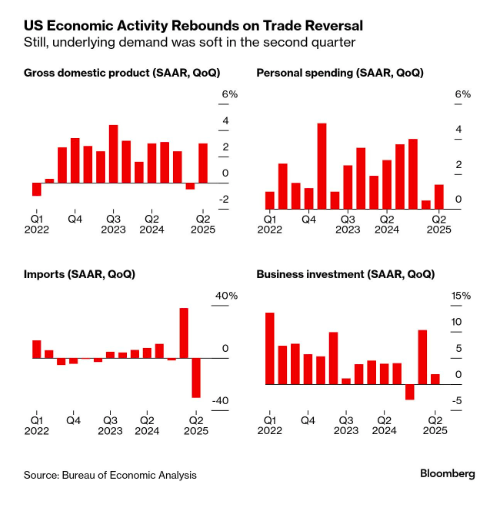

“O crescimento econômico dos EUA desacelerou durante o primeiro semestre do ano, já que os consumidores reduziram os gastos e as empresas tentaram se proteger das frequentes e imprevisíveis mudanças na política comercial da administração Trump. O PIB ajustado pela inflação, que mede o valor dos bens e serviços produzidos nos EUA, aumentou 3% em termos anualizados no segundo trimestre, segundo o governo americano. Mas por mais sólido que tenha sido o ritmo, o crescimento econômico foi de 1,25% em média no primeiro semestre, um ponto percentual abaixo do ritmo previsto para 2024”, resume a Bloomberg.

Na opinião de Robert Lind, economista do Capital Group, o impacto total dos acordos comerciais recentes ainda não se materializou, o que deixa as autoridades responsáveis pela política econômica em uma situação de delicado equilíbrio entre a desaceleração do crescimento e o risco de inflação persistente. “Embora o Federal Reserve tenha adotado por ora uma postura neutra, somos relativamente construtivos quanto às perspectivas de crescimento global”, afirma.

Dito isso, Lind ressalta que espera ver os primeiros sinais de fraqueza na economia americana: “É provável que o impacto das tarifas eleve a inflação ao mesmo tempo que desacelera o crescimento, o que exercerá mais pressão sobre o Fed. Parece plausível uma modesta flexibilização da política monetária no final deste ano, mas a flexibilidade do Fed pode ser limitada se a inflação se mostrar mais persistente do que o esperado”.

Dados, votos e continuidade

Os especialistas das gestoras internacionais concordam que a reunião não trouxe surpresas na decisão de manter as taxas de juros inalteradas. “A maioria do FOMC preferiu esperar por mais informações sobre o processo inflacionário durante o verão. Os dados dos próximos dois meses serão fundamentais e acreditamos que o Fed poderia retomar seu ciclo de flexibilização no outono se a inflação provocada pelas tarifas for mais moderada do que o esperado ou se o mercado de trabalho mostrar sinais de fraqueza”, afirma Ashish Shah, CIO Public Investing da Goldman Sachs Asset Management.

Também não foi novidade que Powell tenha enfrentado dois votos dissidentes a favor de cortes, como refletiram a reação tranquila dos mercados cambial e de títulos. “Jerome Powell, presidente do Fed, enfrenta dois votos contrários pela primeira vez desde 1993. Os dois votos dissidentes já eram esperados, mas são interessantes considerando a solidez contínua dos dados econômicos e a boa temporada de resultados corporativos, o que sugere que ao menos dois membros do comitê poderiam estar dispostos a deixar de lado sua abordagem baseada em dados”, comenta Seema Sah, chefe global de Estratégia da Principal Asset Management.

Segundo explica Sebastian Paris Horvitz, chefe de Análise da LBP AM, trata-se de M. Bowman e C. Waller. “Este último é visto como candidato ao cargo de presidente do Fed, quando J. Powell deixar o cargo em maio próximo. Seu ponto de vista estará mais alinhado com o do presidente Trump. Além disso, C. Waller tem defendido a opinião de que o mercado de trabalho pode ser mais fraco do que muitos pensam e acredita que o impacto das tarifas deve ser temporário e leve”, aponta.

“O presidente Powell fechou elegantemente a brecha entre os dois grupos, na minha opinião, ao observar que a ideia de um aumento único no nível de preços é um cenário-base razoável, mas que o atual posicionamento da política monetária faz parte do esforço do Fed para garantir esse resultado. É uma forma acertada de reduzir a diferença de opiniões dentro do comitê: ele concorda com o cenário-base dos dissidentes, mas considera que uma política ligeiramente restritiva é importante para assegurar que esse cenário se concretize. Afinal, da última vez que o comitê assumiu que a inflação seria transitória e agiu com base nessa suposição, não terminou bem. É justo dizer que o Fed tem tendência a lutar a última batalha em vez de se antecipar à próxima, e isso pode ser o que estejam fazendo hoje. Mas enquanto o mercado de trabalho não enfraquecer, essa parece ser a batalha que a maioria do comitê prefere travar”, aponta Erik Winograd, economista-chefe dos EUA da AllianceBernstein.

As poucas novidades estiveram nos detalhes. “As pequenas mudanças no comunicado mantêm a ênfase na dependência do FOMC em relação aos dados, sem promover nem descartar um corte em setembro. O crescimento foi rebaixado de um ritmo sólido para moderado, e a incerteza sobre as perspectivas foi descrita como reduzida, embora ainda elevada”, destaca Gordon Shannon, gestor da TwentyFour AM (boutique da Vontobel).

Na opinião de Sah, o tom ligeiramente moderado do comunicado sugere que as preocupações de Waller sobre uma possível fraqueza subjacente no mercado de trabalho estão ganhando espaço dentro do comitê. “Parece que, pouco a pouco, aumentam as chances de um corte em setembro, embora, em última análise, os dados de emprego e inflação que estão por vir continuarão sendo determinantes”, afirma o chefe global de Estratégia da Principal AM.

Os desafios de Powell

Faltando apenas três reuniões do Fed neste ano, aumentou a incerteza sobre se a instituição realizará os dois cortes implícitos no gráfico de pontos atual. Conforme lembra Ray Sharma-Ong, diretor de Soluções de Investimento Multiativos para o Sudeste Asiático na Aberdeen Investments, entre agora e a reunião do FOMC de setembro, haverá dois relatórios de emprego, dois dados de inflação e o simpósio de Jackson Hole. “Acreditamos que a inflação está em um ponto de inflexão, e é provável que surja uma pressão altista devido ao aumento das tarifas de Trump. Esses efeitos devem começar a se refletir nos dados nos próximos meses. Aguardaremos Jackson Hole para ter uma primeira leitura das possíveis orientações futuras à medida que os dados forem divulgados”, explica Sharma-Ong. Em sua opinião, o tom agressivo de Powell, juntamente com as críticas contínuas de Trump à política do Fed e sua intenção declarada de substituir Powell, aumentam a incerteza política.

Olhando para o futuro, Richard Clarida, assessor econômico global da PIMCO, considera que o Fed terá dois meses de dados sobre inflação e emprego antes de voltar a se reunir em setembro. “Nossa hipótese-base continua sendo a de que o Fed começará a cortar as taxas no segundo semestre deste ano, pois esperamos que a economia continue desacelerando. No entanto, a incerteza continua elevada e os dados continuarão determinando a opinião do Fed e, consequentemente, do mercado sobre a próxima orientação das taxas de juros”, conclui Clarida.

As gestoras apontam que com o simpósio econômico de Jackson Hole se aproximando, Powell tem uma plataforma natural para moldar as expectativas antes da reunião de setembro. Na opinião de Vincent Reinhart, economista-chefe da BNY Investments, para que o Fed corte a taxa de juros oficial, os dirigentes devem ter preocupações sobre o emprego, acreditar que a inflação retornará à meta e considerar que a incerteza está suficientemente contida para confiar nessas duas avaliações.

“Essas condições ainda não se alinharam. Acreditamos que isso ocorrerá em dezembro e prevemos um corte de 25 pontos-base na reunião de fim de ano. Se for o caso, terão tempo de ajustar as orientações políticas à medida que os dados decepcionem. É possível que estejamos errados sobre o vigor da expansão e o impacto das tarifas na inflação, ou pelo menos sobre como essas forças são interpretadas pelos dirigentes do Fed, por isso calculamos em menos de 50% a probabilidade de um corte até dezembro”, conclui Reinhart.

Por Emilio Veiga Gil

Por Emilio Veiga Gil

Por Pedro Pligher

Por Pedro Pligher