Diante da onda de excepcionalismo norte-americano surgida no início de 2025, os investidores estavam sendo persuadidos a abandonar a Europa, acreditando que o continente seria sufocado pela alta nas tarifas dentro da estratégia “América em primeiro lugar” do novo presidente dos EUA, Donald Trump. Poucos tiveram coragem suficiente para afirmar que este poderia ser o ano em que as ações europeias finalmente apresentariam retornos superiores aos de suas equivalentes americanas.

Tudo isso mudou em abril, quando os mercados sofreram fortes correções após o choque global causado pelo empenho de Trump em redefinir o comércio mundial no Dia da Libertação. Embora as avaliações tenham se recuperado desde então, após recuos, negociações e suspensões das tarifas, muitos investidores foram levados a examinar cuidadosamente suas carteiras e se perguntar se estão agora excessivamente dependentes dos EUA para gerar retornos. Os fluxos responderam a essa incerteza, e muitos optaram por diversificar em outras regiões e classes de ativos — sendo a Europa uma das principais beneficiárias dessa menor confiança nos EUA.

Muitos acreditam que a volatilidade aumentará à medida que os EUA continuarem pressionando por um reajuste global, pois isso gera dúvidas sobre o rumo da política monetária dos bancos centrais e eleva os riscos de queda para o crescimento econômico, na visão dos investidores. Nesse cenário, prevemos que oscilações regionais (e setoriais) como essa se tornarão cada vez mais comuns — mas será que há alguma tendência clara que possamos identificar?

Trump 2.0

Esperava-se que o segundo mandato do presidente Trump fosse enérgico, e de fato tem sido até agora. Os mercados começaram 2025 com o consenso de que a administração Trump adiantaria negociações sobre comércio e tarifas, mas com uma agenda mais favorável às empresas.

No entanto, o foco tem estado quase exclusivamente em tarifas, negociações comerciais, imigração e um surpreendente realinhamento da política externa dos EUA — tudo isso com a aparente determinação de garantir a paz na Ucrânia. Quanto às tarifas, a incerteza sobre seu impacto no PIB (e as consequentes medidas retaliatórias) representa uma espada de Dâmocles em sentido metafórico. O alarde em torno das tarifas pode se dissipar durante essas tréguas iniciais de 90 dias à medida que as negociações continuam, mas, como vimos nos EUA, pode facilmente se intensificar novamente. Naturalmente, o resultado ou seu impacto são difíceis de prever. Mais recentemente, vimos os republicanos da Câmara dos EUA avançarem com planos radicais de cortes de impostos — a “Big Beautiful Bill” — por meio da Reconciliação Orçamentária, o que pode ter repercussões significativas em todos os setores, ao levantar o debate sobre o possível impacto do aumento da dívida.

Renascimento da Europa?

A incerteza que tomou conta dos mercados oferece algum contexto para a decisão dos investidores de revisar o posicionamento de suas carteiras. Embora a convulsão causada pelas tarifas tenha dado aos investidores o empurrão necessário para prestar mais atenção aos sólidos fundamentos de avaliação da renda variável europeia, há outros catalisadores no horizonte que podem levar a uma redução mais sustentada do desconto atual (em relação aos EUA):

Reforma tributária alemã

Ainda existem obstáculos constitucionais para o novo chanceler Merz, mas a Alemanha rompeu décadas de convenções fiscais ao decidir suspender o freio da dívida, lançando um grande pacote de gastos em defesa e infraestrutura. Acreditamos que isso beneficiará empresas nacionais mais sensíveis ao ciclo econômico, especialmente as de menor capitalização.

Potencial de paz (de algum tipo) na Ucrânia

O início da reconstrução da Ucrânia e uma maior estabilidade política favoreceriam a queda dos preços da energia e dariam uma base sólida para os setores de construção e materiais cotados na Europa Ocidental. Ações de defesa e bancos com exposição à Europa Oriental também podem se beneficiar do ciclo de rearmamento e crédito que isso traria.

Juros provavelmente cairão mais na Europa do que nos EUA

O Banco Central Europeu reduziu sua principal taxa de juros (de 2,5% para 2,25%) em abril, sua terceira redução em 2025, em parte para compensar o possível impacto das tarifas sobre as exportações. O Banco da Inglaterra seguiu o exemplo no início de maio, com um corte de 0,25%, para 4,25%. Isso contrasta com as decisões do Federal Reserve dos EUA, que recusou os apelos por cortes, diante dos temores de inflação no curto prazo.

O que isso significa para empresas de pequena capitalização?

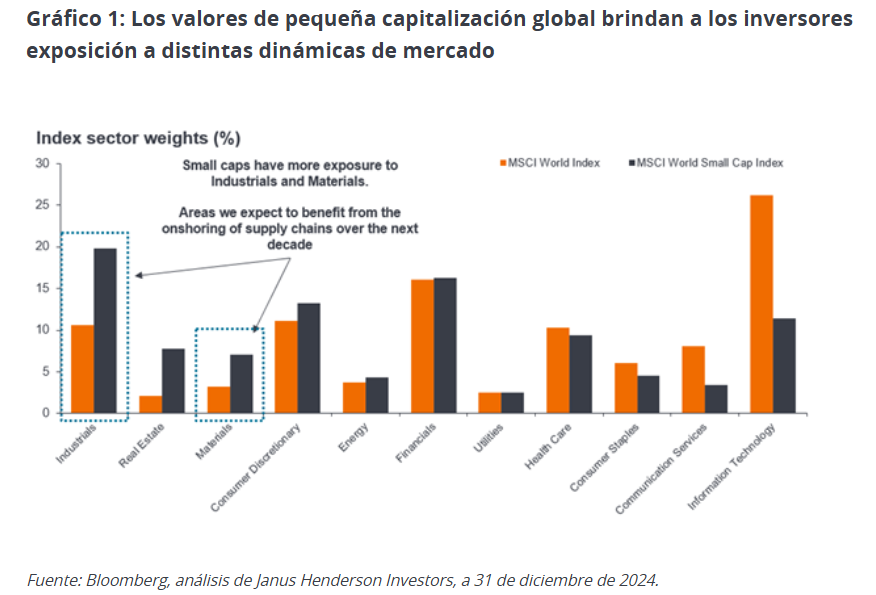

Em vez de tentar adivinhar o desfecho de tarifas e retaliações ou seus possíveis efeitos, consideramos mais importante adotar uma visão prática do que isso pode significar para as empresas. Diante da incerteza geopolítica e do risco tarifário, as empresas estão buscando ativamente encurtar suas cadeias de suprimento, trazendo produção e processos para locais mais próximos. Isso pode favorecer empresas de pequena capitalização, que têm muito mais exposição doméstica do que as grandes — especialmente no Japão e nos EUA, onde as receitas domésticas representam 75% e 78%, respectivamente¹. Empresas menores também têm mais exposição a setores como industrial e materiais — áreas que, em nossa visão, se beneficiarão da tendência de relocalização e “near-shoring” (Gráfico 1).

Prevemos que as lideranças corporativas dos EUA tentarão repassar os aumentos de preços para compensar o custo das tarifas, o que prejudicaria o poder de compra. Por outro lado, as tarifas podem beneficiar empresas nacionais ao preencher lacunas deixadas por concorrentes estrangeiros, que se tornariam menos competitivos em termos de custo.

As taxas de juros também são um fator importante para empresas de pequena capitalização, dada sua maior sensibilidade ao custo do endividamento em comparação com as maiores. Em nossa visão, os juros seguem trajetória de queda, mas não retornaremos à política de juros zero (ZIRP, na sigla em inglês), devido ao risco de pressões inflacionárias causadas por tarifas. Esse não seria um mau ambiente para empresas de pequena capitalização, dado o considerável desconto de avaliação frente às grandes — especialmente considerando o número de empresas desse segmento que atualmente estão em posição de caixa líquida positiva (46% em 30 de março de 2025, contra 30% para grandes capitalizações)².

Caso a inflação ressurgisse por causa das tarifas e obrigasse os bancos centrais a mudar de direção, taxas mais altas nem sempre causaram um desempenho inferior nas small caps no passado. Basta lembrar que a última vez que tivemos juros mais altos foi no início dos anos 2000, um período forte para empresas de pequena capitalização global. Indo mais longe, nos anos 1970 — uma era de juros consistentemente altos — as small caps norte-americanas superaram largamente as grandes.

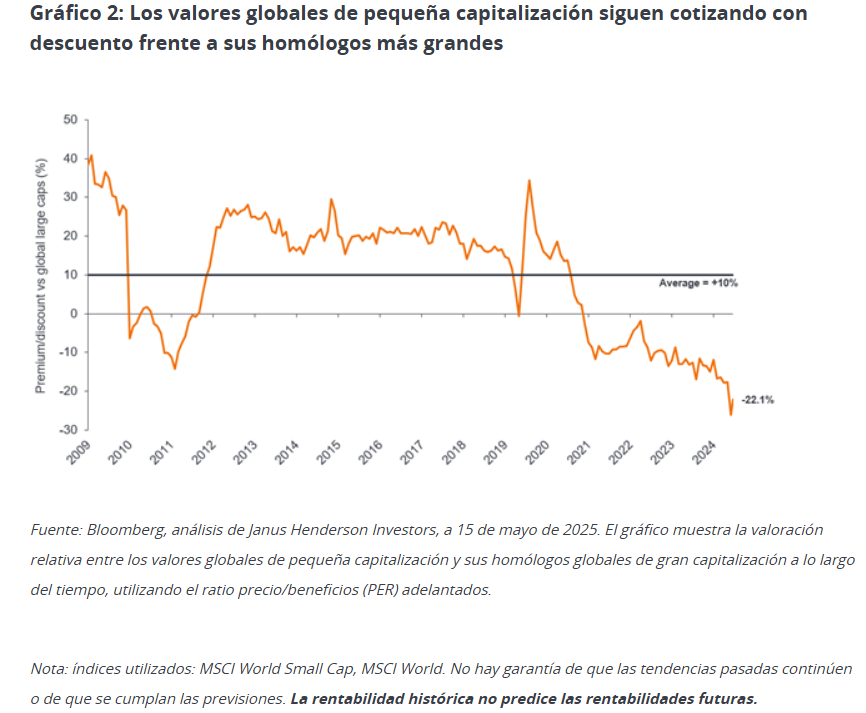

Acreditamos que a atual incerteza oferece uma oportunidade para aumentar a exposição a ações de pequena capitalização global a preços atraentes. As small caps seguem sendo negociadas com um desconto significativo frente às maiores (Gráfico 2) — um nível que levará tempo para se corrigir. Como sempre, nosso foco está nas empresas que consideramos atrativas em termos de preço, dada sua estrutura e rentabilidade do caixa.

Estamos em um momento no qual os investidores estão pressionados a avaliar como políticas específicas podem afetar a demanda e oferta, inflação, política monetária, bem como setores e empresas específicas. É aqui que a gestão ativa e a seleção de ações podem gerar valor, ao distinguir empresas de alta qualidade, bem posicionadas para se beneficiar de mudanças no ambiente, daquelas de menor qualidade que lucraram com a bonança generalizada.

Artigo escrito por Nick Sheridan, gestor de Carteras em los equipos de Pequeñas Empresas Globales y Renta Variable Europea de Janus Henderson Investors.

Estas são as opiniões do autor no momento da publicação e podem diferir das opiniões de outras pessoas/equipes da Janus Henderson Investors. As referências realizadas a valores concretos não constituem uma recomendação para comprar, vender ou manter nenhum valor, estratégia de investimento ou setor do mercado, e não devem ser consideradas rentáveis. Janus Henderson Investors, seu assessor afiliado ou seus empregados podem ter uma posição nos valores mencionados. A rentabilidade histórica não prediz as rentabilidades futuras. Todas as cifras de rentabilidade incluem tanto os aumentos das rendas como as plusvalias e as perdas, mas não refletem as comissões atuais nem outros gastos do fundo. A informação contida no presente artigo não constitui uma recomendação de investimento. Não há garantia de que as tendências passadas continuem ou de que se cumpram as previsões. Comunicação Publicitária.

Este documento está destinado exclusivamente para uso de profissionais, que se definem como Contrapartes Admissíveis ou Clientes Profissionais, e não para sua distribuição ao público em geral. A rentabilidade histórica não prediz as rentabilidades futuras. Comunicação Publicitária. O valor das investimentos e os rendimentos que gerem podem subir ou baixar, e cabe que os investidores não recuperem o importe inicialmente investido. Não existe garantia alguma de que os objetivos indicados vão se cumprir. Nada do incluído no presente documento está destinado a constituir um assessoramento, nem deveria se interpretar em dito sentido. Este documento não é uma recomendação para vender, comprar ou manter investimento algum. Não pode garantir-se que o processo de investimento vá brindar sistematicamente investimentos rentáveis. Todos os processos de gestão do risco analisados incluem uma laboração de supervisão e gestão do risco que não implica nem deve confundir-se com a existência de um risco reduzido nem com a capacidade de controlar determinados fatores de risco. Em função da estratégia ou veículo de investimento, ou da jurisdição em que se encontre o investidor, resultarão aplicáveis distintos importes mínimos de conta ou outros requisitos de seleção. É possível que gravemos as chamadas telefônicas para proteção mútua, para melhorar o serviço ao cliente e com fins de conservação de registros com arranjo à normativa vigente.

Publicado na Europa por Janus Henderson Investors. Janus Henderson Investors é a denominação sob a que oferecem produtos e serviços de investimento Janus Henderson Investors International Limited (número de registro: 3594615), Janus Henderson Investors UK Limited (número de registro: 906355), Janus Henderson Fund Management UK Limited (número de registro: 2678531), (entidades registradas na Inglaterra e Gales com domicílio social em 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Autoridade de Conduta Financeira), Tabula Investment Management Limited (nº de registro 11286661 em 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (número de registro: B22848 em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier). Cabe que os serviços de gestão de investimentos se ofereçam em outras regiões junto com associadas participantes.

Janus Henderson é uma marca comercial de Janus Henderson Group plc ou de uma de suas filiais. © Janus Henderson Group plc.

D10068

Por Emilio Veiga Gil

Por Emilio Veiga Gil

Por Pedro Pligher

Por Pedro Pligher