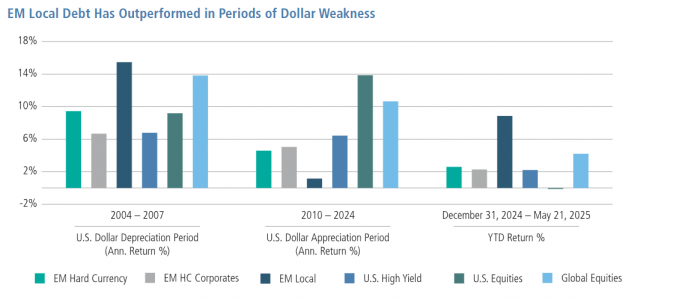

A dívida local dos mercados emergentes mostra sua força, impulsionada pela mudança na política dos EUA, e surge como um “beneficiário inesperado” do panorama global em transformação, segundo especialistas da Neuberger Berman. De fato, essa classe de ativos gerou um impressionante retorno de 8% no acumulado do ano, mais que o triplo de outras classes de renda fixa de alto rendimento, como a dívida em moeda forte de mercados emergentes ou a dívida high yield dos EUA e da Europa. Isso representa uma virada notável em relação ao fraco desempenho de 2010 a 2024, quando os títulos locais ofereceram apenas 1% de rentabilidade anualizada, muito abaixo de outras classes de ativos.

A grande pergunta que fazem Vera Kartseva, gestora de portfólio e estrategista da Neuberger Berman, Rob Drijkoningen, gestor sênior e codiretor global de Dívida de Mercados Emergentes e responsável por Renda Fixa na Europa da Neuberger Berman, e Gorky Urquieta, gestor sênior e codiretor global de Dívida de Mercados Emergentes da Neuberger Berman, é se esse desempenho superior poderá se manter ao longo do tempo.

Em sua última análise, os especialistas explicam que há vários fatores que sugerem que sim. O primeiro reside na evolução do dólar americano. Historicamente, a dívida local de mercados emergentes teve bom desempenho durante períodos de fraqueza do dólar. As recentes quedas do dólar refletem mudanças nos fluxos globais de comércio e investimento — impulsionadas por alterações na política geopolítica dos EUA e pelo foco na relocalização industrial — que favorecem uma maior diversificação para ativos fora dos EUA. Isso se reflete nos dados: a posição internacional líquida de investimento (NIIP, na sigla em inglês) dos EUA é de –26 trilhões de dólares em 2024, comparada a –2,5 trilhões em 2010. Em nossa opinião, o dólar pode estar sobrevalorizado em 20% ou mais, o que poderia implicar uma queda média de 3% a 4% ao ano na próxima década. “O desempenho passado não garante resultados futuros”.

É importante destacar que os fundamentos das moedas dos mercados emergentes parecem sólidos em comparação com o passado, medidos por déficits em conta corrente agregados mais baixos. Os preços baixos do petróleo, impulsionados por fatores de oferta — outro pilar da mudança na política americana — melhoraram os termos de troca para muitos países emergentes, desde exportadores manufatureiros asiáticos até exportadores de metais na América Latina e na África.

Os preços baixos do petróleo, junto com importações mais baratas da China, podem reduzir a inflação e apoiar a demanda interna. Nossas previsões de crescimento por país sugerem que, apesar do efeito das tarifas, o diferencial de crescimento entre os mercados emergentes e os EUA deve permanecer positivo — uma tendência que historicamente atraiu fluxos de investimento estrangeiro. Essa dinâmica deve sustentar as moedas locais e manter a inflação sob controle, permitindo que os bancos centrais reduzam as taxas de juros.

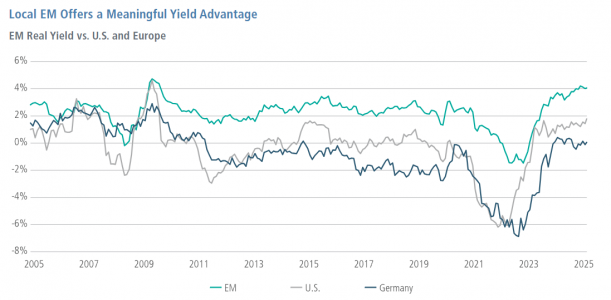

Os altos rendimentos reforçam o atrativo atual dos títulos locais. O índice GBI-EM de títulos locais oferece uma rentabilidade nominal de 6% (incluindo 9% no subíndice da América Latina), enquanto os rendimentos reais continuam muito superiores aos dos mercados desenvolvidos (ver abaixo).

Os períodos de fraqueza do dólar coincidiram historicamente com um melhor desempenho da dívida local de mercados emergentes, que ainda pode se beneficiar de um posicionamento ainda tímido por parte dos investidores, após três anos de saídas de capital. Os fundamentos sólidos da dívida local de mercados emergentes, junto com um ambiente mais favorável em relação ao dólar e aos preços do petróleo, representam uma nova oportunidade para essa classe de ativos.

Por Pedro Pligher

Por Pedro Pligher