Segundo o último Barômetro Mercer Investments, os grandes investidores consideram que suas carteiras estão suficientemente bem posicionadas para resistir a uma ampla gama de riscos de mercado previstos para os próximos anos. De fato, eles acreditam que suas carteiras são, em geral, muito mais resilientes do que vulneráveis a cada uma das questões analisadas. Agora, quais ativos eles querem adicionar às suas carteiras para não perder essa resiliência?

Para entender a resposta a essa pergunta, é necessário levar em conta qual é o ponto de partida desses investidores e qual visão de mercado possuem. Nesse sentido, o relatório da Mercer destaca que a estagflação, a geopolítica e a volatilidade nos mercados públicos são consistentemente os três principais problemas que os grandes investidores citam como áreas de vulnerabilidade em suas carteiras durante os próximos 12 meses e também nos próximos 3 a 5 anos.

Os dados indicam que 78% acreditam que suas carteiras são resistentes às perturbações inflacionárias nos próximos 12 meses. Segundo explicam, isso talvez se reflita nas decisões de alocação de ativos que muitos tomaram no último ano, com quase metade ajustando a duração das alocações de renda fixa.

O relatório reconhece que, em um horizonte temporal de três a cinco anos, começam a surgir indícios de uma diminuição da confiança nas valorizações dos mercados públicos. A proporção de grandes investidores que acreditam que suas carteiras são vulneráveis às perspectivas do mercado público aumenta de 16% nos próximos 12 meses para 27% nos próximos três a cinco anos.

Crescimento, diversificação e preservação de capital

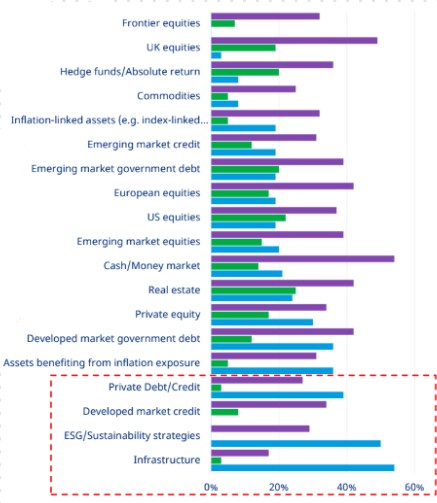

Sobre quais são os planos dos grandes investidores para o próximo ano, a conclusão é clara: aumentar a alocação aos mercados privados e a estratégias sustentáveis. Especificamente, segundo o barômetro da Mercer, em 14 das 19 classes de ativos analisadas, esses investidores afirmaram que era mais provável manterem suas alocações iguais à posição atual, em vez de aumentarem ou diminuírem a exposição nos próximos 12 meses. “As exceções a isso são a dívida privada, o crédito em mercados desenvolvidos, a infraestrutura e as estratégias de sustentabilidade, onde é mais provável que os LAOs aumentem as alocações em vez de mantê-las iguais”, pontua o relatório.

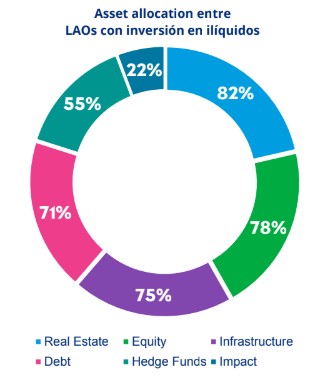

Focando em sua aposta nos mercados privados, 69% planejam aumentar sua alocação a esses mercados nos próximos 12 meses. Atualmente, 90% dos grandes investidores têm ao menos alguma alocação em classes de ativos alternativos, sendo os mais populares real estate (82%), private equity (78%), infraestrutura (75%), dívida privada (71%) e hedge funds (55%).

Por outro lado, 39% afirmam que aumentarão sua alocação em crédito privado nos próximos 12 meses, em comparação com 27% que planejam manter seu peso atual. Enquanto isso, a proporção que pretende manter sua exposição atual em capital privado (34%) é quase igual à daqueles que planejam aumentá-la (30%). Um dado interessante é que “o aumento previsto em infraestrutura não se dá necessariamente por meio de mercados privados, mas também por infraestrutura listada”, explica o relatório.

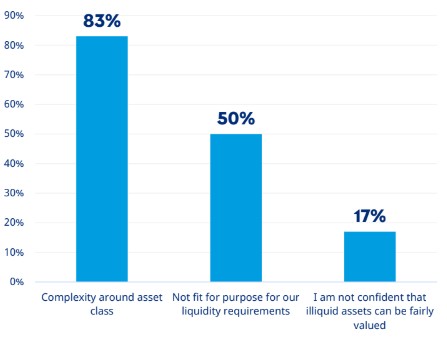

Por fim, o relatório destaca que, entre o pequeno número de entrevistados que disseram não ter alocação aos mercados privados, as razões mais comuns citadas foram a complexidade em torno da classe de ativos, o desalinhamento com seus requisitos de liquidez e a falta de confiança de que os ativos ilíquidos possam ser avaliados de maneira justa.

Gestão interna vs. terceirização

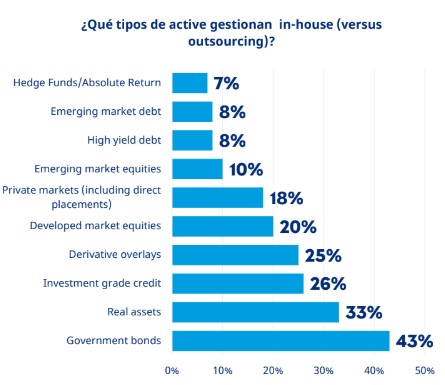

Por outro lado, o barômetro da Mercer detectou que existe um padrão claro de grandes investidores que optam por gerir internamente classes de ativos menos complexas e terceirizar aquelas que exigem equipes de investimento mais especializadas. Especificamente, indica que a dívida pública (43%), os ativos reais (33%) e o crédito com grau de investimento (26%) são as classes de ativos com maior probabilidade de serem geridas internamente, junto com a renda variável de mercados desenvolvidos (20%).

Por outro lado, a renda variável de mercados emergentes (10%), a dívida de alto rendimento (8%), a dívida de mercados emergentes (8%) e os fundos de hedge/rentabilidade absoluta (7%) são as classes de ativos com maior probabilidade de serem terceirizadas para um gestor de investimentos externo. “82% dos entrevistados terceirizam a alocação de investimentos no mercado privado”, pontua o relatório.

Por Pedro Pligher

Por Pedro Pligher