Os mercados emergentes (ME) costumam ser considerados uma classe de ativo associada ao potencial de crescimento, mas não à geração de renda ou proventos.

No entanto, os ME representam um universo de geração de renda (income) especialmente atraente para os investidores ativos que buscam uma rentabilidade total. Acreditamos que a amplitude do universo e o potencial de crescimento subjacente constituem uma combinação muito poderosa.

O investimento em renda é muito eficaz nos mercados emergentes

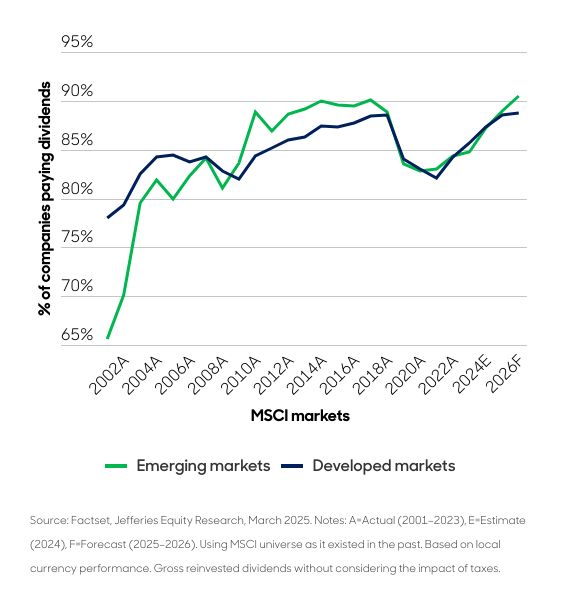

O pagamento de dividendos é sinal de uma mentalidade orientada ao acionista por parte da administração e de um foco rigoroso na alocação de capital. E muitas empresas dos ME agora reconhecem a necessidade de pagar dividendos. O número de empresas que pagam dividendos nos ME cresceu significativamente desde 2001, respaldado pelos sólidos fundamentos subjacentes das companhias. Surpreendentemente, a mesma proporção de empresas dos ME paga agora dividendos em comparação com os mercados desenvolvidos (MD), um dado que se aproxima de 85% (gráfico 1) [1].

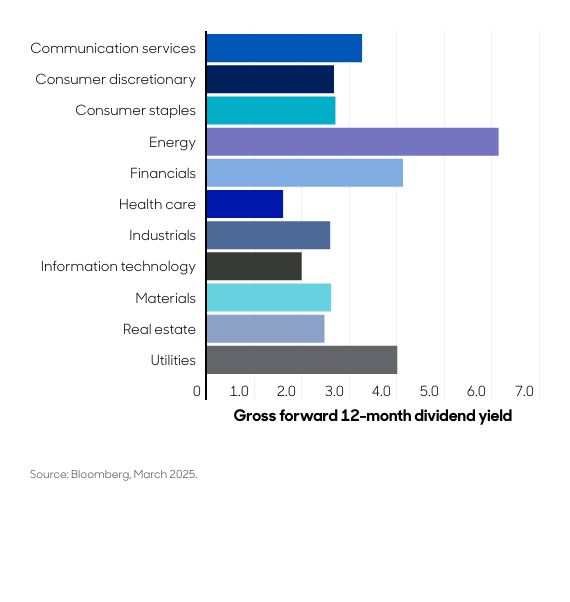

Talvez o mais significativo seja que quase 40% das empresas dos mercados emergentes pagam um dividendo superior a 3% (gráfico 2) [2].

O investimento em renda não se limita a telecomunicações e serviços públicos?

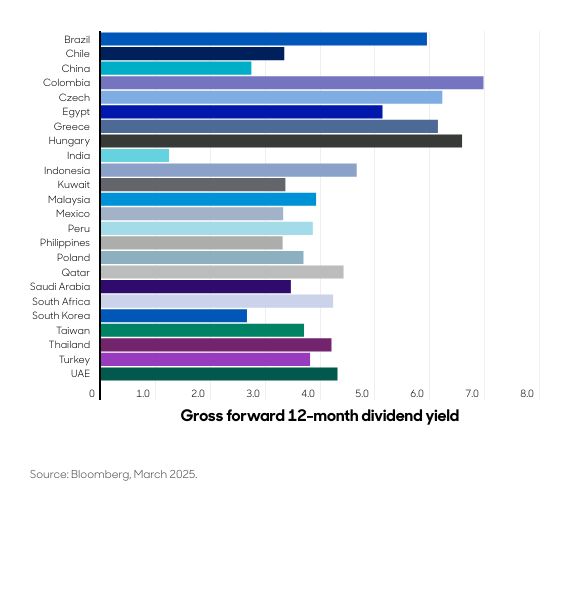

Não exatamente. Acreditamos que há uma grande abundância de oportunidades de dividendos nos mercados emergentes. Elas abrangem todo o espectro, tanto por setores (gráfico 2) quanto por países (gráfico 3).

O rendimento não exclui o crescimento

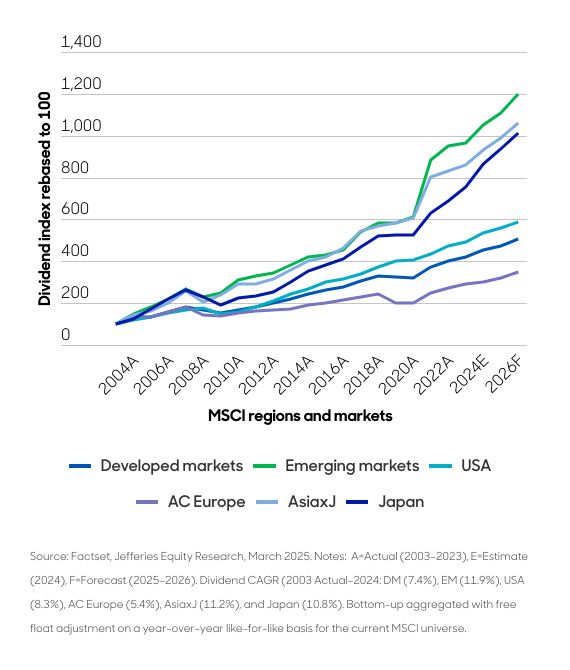

Em uma classe de ativos tão dinâmica, não é raro que os investidores assumam que investir em uma estratégia de renda, muitas vezes associada a empresas maduras, significa perder oportunidades interessantes de crescimento. No entanto, acreditamos que nos mercados emergentes isso não acontece. Os sólidos fundamentos empresariais e o bom crescimento econômico subjacente fizeram com que os dividendos crescessem muito mais rápido nos mercados emergentes do que nos desenvolvidos desde o início dos anos 2000. Isso se traduz em uma impressionante taxa de crescimento anual composta (CAGR) de cerca de 12% nos últimos 20 anos (gráfico 4) [2].

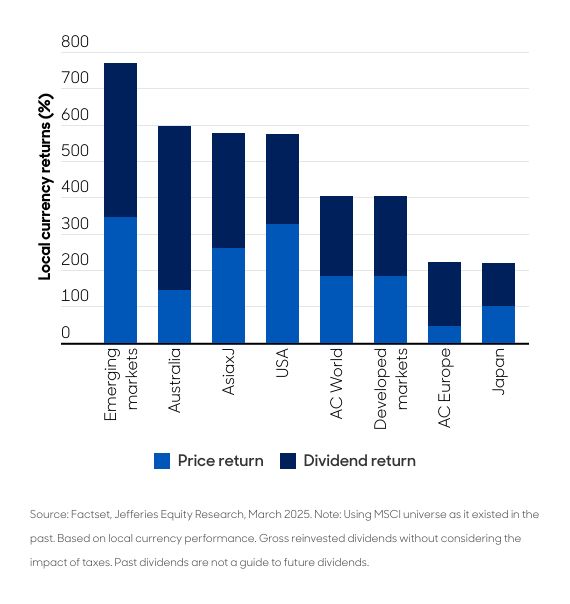

Os dois componentes da rentabilidade total

A geração de renda é o motor da rentabilidade total ao longo do tempo. Não se apresenta apenas na forma de distribuição de dividendos, mas também representa o fluxo de caixa gerado pelas empresas e que é reinvestido para aumentar a renda futura. Os dois componentes que explicam a rentabilidade total do índice MSCI EM desde 2000 são o crescimento dos lucros (ou seja, o retorno via preço) e os dividendos. Desde dezembro de 2000, o retorno por dividendos dos mercados emergentes tem se situado entre os mais altos em comparação com outras regiões (gráfico 5). O componente de retorno via preço, que representa metade da rentabilidade para os investidores, é impulsionado principalmente pelo crescimento do fluxo de caixa, que por sua vez alimenta o crescimento dos dividendos. A outra metade da rentabilidade para os investidores vem do efeito composto do pagamento de dividendos.

A geração de renda se deve ao forte crescimento econômico subjacente e à boa saúde das empresas. As atrativas características de crescimento dos dividendos nos mercados emergentes, derivadas tanto do crescimento subjacente dos fluxos de caixa quanto do aumento dos pagamentos, são uma tendência que esperamos que continue. A cobertura dos dividendos nos mercados emergentes também é atraente, e a solidez dos balanços sustenta ainda mais o crescimento dos índices de pagamento.

Ao investir em rendas elevadas e crescentes nos mercados emergentes, os investidores ativos podem acessar oportunidades atraentes como parte de uma carteira diversificada voltada para gerar uma rentabilidade total consistente.

Por que agora?

As mudanças tarifárias fazem parte de uma transformação estrutural que gera incerteza macroeconômica no curto prazo, mas que apresenta importantes oportunidades para os mercados emergentes no médio e longo prazo. Historicamente, o desempenho dos mercados emergentes esteve atrelado ao ciclo de investimento global, e acreditamos que estamos entrando em um novo ciclo.

Em termos estratégicos, nossa visão pode ser agrupada em três pilares fundamentais de investimento: a tecnologia como plataforma, as infraestruturas e as marcas nacionais.

Os dois primeiros são os principais beneficiários do impulso para a modernização das economias de forma produtiva e sustentável. As marcas nacionais também se beneficiarão desse impulso, via aumento do emprego e da atividade de investimento.

A tecnologia como plataforma

Acreditamos que existe um interesse particular nas empresas de hardware tecnológico, como os fabricantes de semicondutores, que representam os novos pilares da economia digital. À medida que as economias crescem e se modernizam, esperamos ver investimentos significativos em telecomunicações e computadores de alta potência.

Uma das novidades mais recentes nesse campo foi a emergência comercial da inteligência artificial generativa, que está acelerando o desenvolvimento de novas aplicações industriais, como a direção autônoma. Acreditamos que as ações de hardware tecnológico com crescimento de dividendos são as principais beneficiárias da crescente necessidade de capacidade computacional avançada.

Infraestruturas

As melhorias econômicas e de produtividade das novas indústrias neste campo (por exemplo, robótica e direção autônoma) sugerem que terão sucesso mesmo que o apetite político dos governos modere o ritmo de desenvolvimento.

Enquanto a direção autônoma oferece ganhos significativos em segurança e produtividade à indústria automotiva, também estamos observando uma demanda substancial por centros de dados que alimentarão nossas economias digitais. Uma demanda que, por sua vez, gerou a necessidade de investir em infraestrutura de redes elétricas obsoletas.

Por outro lado, o setor de transporte marítimo também está passando por um ciclo de transição, impulsionado por tecnologias de propulsão mais limpas e pela necessidade de aumentar os gastos em defesa. Por fim, acreditamos que as inovações na indústria nuclear atenderão às necessidades de energia de base com menor pegada de carbono.

Os mercados emergentes estão bem posicionados para se beneficiar desses avanços, pois são proprietários de tecnologia e fornecedores de recursos metálicos industriais a baixo custo.

Marcas nacionais e aumento do consumo

À medida que as economias continuam a se desenvolver e se modernizar, prevemos um aumento nos níveis de renda. Essa tendência impulsionará a expansão da classe média, assim como maiores níveis de aspiração e consumo. Esse crescimento do consumo cria um terreno fértil para as empresas que pagam dividendos, em particular para as marcas nacionais líderes que consolidaram participação significativa de mercado em seus respectivos setores.

Conclusões

Acreditamos que os mercados emergentes estão se tornando um destino atraente para investidores focados em renda, pois oferecem uma combinação rara de altos rendimentos de dividendos e sólido potencial de crescimento.

Com quase 85% das empresas dos mercados emergentes pagando dividendos atualmente — muitas delas com um rendimento acima de 3% —, o cenário mudou significativamente em relação à narrativa tradicional focada exclusivamente em crescimento [1,2].

Essas rendas não se limitam a um conjunto restrito de setores, mas abrangem uma ampla gama de indústrias e geografias, respaldadas por sólidos fundamentos corporativos e pelo bom momento econômico.

É importante destacar que investir em renda nos mercados emergentes não significa abrir mão do crescimento.

Os pagamentos de dividendos cresceram a uma taxa composta anual próxima de 12% nas últimas duas décadas, superando os mercados desenvolvidos [2]. Esse crescimento se sustenta no aumento dos fluxos de caixa, na solidez dos balanços e no aumento dos índices de distribuição, o que torna os dividendos dos mercados emergentes um fator relevante para a rentabilidade total.

Por fim, à medida que a economia global entra em um novo ciclo de investimentos marcado por mudanças estruturais, como os ajustes tarifários e a transformação tecnológica, acreditamos que os mercados emergentes estão bem posicionados para se beneficiar.

Desde o hardware tecnológico e as infraestruturas até as marcas de consumo nacionais, as oportunidades são abundantes.

Coluna de Matt Williams, diretor de Investimentos da unidade de Mercados Emergentes Globais da Aberdeen Investments.

Fontes:

1. Jefferies, 2023 atual.

2. Bloomberg, março de 2025.