Os bancos centrais seguem focados em seus objetivos, tentando se isolar do barulho causado pela guerra comercial do governo Trump e pelo aumento da incerteza. Em certa medida, a política monetária perdeu protagonismo nos mercados devido aos estímulos fiscais e às tensões tarifárias, mas continua sendo um fator-chave para a evolução macroeconômica.

Foi o que demonstrou ontem o Banco Central Europeu (BCE) em sua última reunião. A instituição monetária atendeu às expectativas ao anunciar um novo corte, e sua presidente, Christine Lagarde, evitou fornecer uma orientação futura definitiva. No entanto, suas palavras sobre “estar perto do fim de um ciclo” voltaram a colocar em pauta duas ideias: uma possível pausa no ritmo de cortes e a possibilidade de encerrar o ano com os juros a 1,25%.

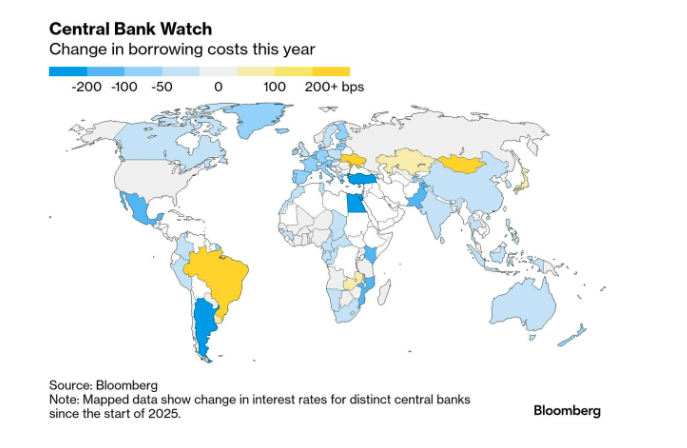

“O BCE reduziu os juros em 25 pontos-base, para 2%, já que a inflação caiu para 1,9%, abaixo da meta pela primeira vez em mais de um ano. A desaceleração das pressões inflacionárias e um crescimento mais moderado respaldaram a medida, embora a política continue cautelosa. É muito provável que haja uma pausa durante o verão, enquanto o BCE avalia os riscos comerciais e a resiliência interna. No longo prazo, o reequilíbrio fiscal e fatores externos adversos orientarão as perspectivas para uma postura mais neutra”, aponta David Zhan, chefe de Renda Fixa da Franklin Templeton.

Esse último movimento do BCE traz à tona a forma como os demais bancos centrais — em especial o Federal Reserve (Fed) dos EUA — estão alcançando seus objetivos, em um contexto de crescente incerteza. “Em meio a tensões geopolíticas crescentes, ajustes na política monetária e sinais mistos nos indicadores macroeconômicos, os mercados financeiros atravessam uma fase de reajuste estrutural, na qual convivem expectativas divergentes sobre crescimento, inflação e regulação. As declarações recentes de líderes políticos e econômicos, bem como os novos dados sobre emprego, comércio internacional e atividade empresarial, delineiam um cenário complexo, porém revelador, onde as dinâmicas de poder entre Estados Unidos, China, Europa e outras regiões-chave começam a mostrar reposicionamentos claros”, resume Felipe Mendoza, analista de mercados financeiros da ATFX LATAM.

Além do BCE

Nesse contexto, ele considera que o Fed continua atento à evolução dos acontecimentos. “Um relatório do Fed de Nova York indicou que as empresas repassaram rapidamente os custos tarifários aos preços finais, reforçando as pressões inflacionárias setoriais”, destaca.

Para Mendoza, nos próximos meses, “esperam-se episódios de volatilidade nos ativos de risco, impulsionados pela evolução das relações comerciais, pelas decisões de política monetária do BoJ (Bank of Japan) e do Fed — além da tomada pelo BCE —, bem como pela resposta do mercado aos resultados corporativos em um cenário de desaceleração global progressiva”.

Sobre a política monetária na região asiática, a Eurizon Asset Management destaca: “Na China, o PBoC (People’s Bank of China) continua com uma política de ajustes graduais. Apesar da moderação no crescimento e da fraqueza da inflação, as autoridades evitam estímulos agressivos para não sobreaquecer setores sensíveis, como o imobiliário. Por outro lado, no Japão, o BoJ abandonou os juros negativos e iniciou um processo de altas para controlar uma inflação que, embora moderada, segue próxima dos máximos recentes”.

Na América Latina, o protagonismo é do Banco Central do Brasil (BCB), que enfrenta múltiplos desafios econômicos e financeiros que dificultam sua missão de estabilizar a economia e controlar a inflação. Segundo especialistas, o BCB precisa conter uma inflação que continua acima da meta de 3%, com projeções apontando para um encerramento do ano em torno de 5,5%. Para isso, elevou a taxa Selic para 14,75%, seu nível mais alto em quase 20 anos.

“Embora alguns indicadores sugiram uma possível moderação no ritmo de aumentos, o banco mantém uma postura cautelosa, avaliando continuamente os dados econômicos antes de realizar novos ajustes. Além disso, as decisões do Federal Reserve de manter juros elevados limitam a margem de manobra do BCB para flexibilizar sua política monetária sem provocar saídas de capital”, indicam os analistas.

Também não passam despercebidos os desafios do Banco do México (Banxico). Em resposta às pressões inflacionárias, o Banxico manteve uma postura monetária restritiva, com a taxa de referência em 8,5%. Embora tenha realizado cortes na taxa, a entidade sinalizou que continuará avaliando cuidadosamente as condições econômicas antes de implementar novos ajustes.

Lendo o BCE

Voltando o foco para o BCE, Annalisa Piazza, analista de pesquisa de renda fixa da MFS Investment Management, considera que o tom do comunicado de imprensa foi relativamente prudente e manteve a orientação futura, deixando a porta aberta para novos cortes mais adiante este ano. “Esperamos o próximo corte em setembro, quando — talvez — algumas das incertezas sobre as tarifas tenham diminuído e existam indícios mais claros sobre certos aspectos dos planos fiscais da Alemanha. Dado o nível atual de incerteza, agora é mais difícil calibrar qual será a taxa terminal. O BCE se mostra mais confiante na estabilidade de preços no médio prazo, observa certa resiliência no crescimento — que não parece ter sido muito afetado pelos choques recentes — e, por último, mas não menos importante, o corte de hoje confirma que se sentem bem posicionados para enfrentar as condições incertas atuais”, argumenta Piazza.

Na opinião de Max Stainton, Estrategista Sênior de Macroeconomia Global da Fidelity International, na coletiva de imprensa, Lagarde enfatizou o cenário de guerra comercial em declínio que a equipe do BCE considerou para esta rodada de previsões, o qual prevê que tanto o crescimento quanto a inflação fiquem abaixo das projeções base. “A presidente Lagarde também destacou a falta de confiança nas perspectivas de crescimento, apontando que o aparente panorama positivo para 2025 se deve principalmente ao forte impulso do primeiro trimestre. O mais significativo é que a análise de cenários do BCE mostra que está se acumulando uma assimetria negativa para a inflação, com uma inflação claramente mais baixa no cenário de escalada, mas amplamente inalterada no cenário de resolução comercial”, aponta Stainton.

Sem dúvida, a guerra comercial pesa nas análises feitas pelas gestoras internacionais. Por exemplo, Simon Dangoor, responsável por Estratégias Macroeconômicas de Renda Fixa da Goldman Sachs Asset Management, considera que “dado que a incerteza comercial continua sendo um risco para o crescimento econômico da zona do euro e que é provável que a desinflação subjacente persista, esperamos mais dois cortes nos juros, que poderiam levá-los a 1,5% este ano. Seguimos de perto a evolução fiscal e os fluxos dos fundos de pensão, que podem abrir oportunidades para investidores em renda fixa”.

Próximas reuniões

Para Konstantin Veit, gestor de portfólios da PIMCO, o preço de mercado para os juros finais em torno de 1,75% parece razoável, e continua sendo compatível com uma gestão cíclica dentro de um intervalo de política neutra. “A partir de agora, os debates do Conselho Geral provavelmente se concentrarão na orientação apropriada da política monetária e, em particular, na necessidade de adotar uma postura mais acomodatícia para evitar que a inflação não atinja a meta de estabilidade de preços no médio prazo. Olhando para futuras reuniões, em nosso cenário base, esperamos que o BCE faça uma pausa na reunião de julho e realize um último corte de juros em setembro. Provavelmente será necessário um cenário mais recessivo para que o BCE vá mais rápido e mais longe neste ciclo de cortes”, afirma Veit.

Por sua vez, Roelof Salomons, do BlackRock Investment Institute, considera que, a partir de agora, o BCE pode focar mais no crescimento do que na inflação. “Prevemos que corte os juros abaixo do nível neutro este ano. A inflação geral já atingiu 2% e espera-se que caia ainda mais. As pressões salariais estão diminuindo, e também prevemos que a inflação subjacente desacelere para 2% até o final do ano, apoiada por uma taxa de câmbio mais forte e preços de energia mais baixos. Ainda assim, no longo prazo, é provável que um maior gasto fiscal mantenha a inflação acima dos níveis pré-pandemia”, observa Salomons.

Para Sandra Rhouma, vice-presidente e economista europeia da equipe de Renda Fixa da AllianceBernstein, agora a atenção do BCE estará nos riscos de desvio para baixo. E insiste que, a menos que a economia entre em uma recessão severa que exija uma reação política agressiva, a mudança na função de reação do BCE ocorrerá de forma progressiva. Segundo ela, isso se deve a duas razões: Primeiro, a incerteza generalizada, impulsionada pelas guerras comerciais, complica a tomada de decisões, já que seu impacto ainda não se manifestou claramente. A segunda razão é que a taxa de facilidade de depósito (DFR) está agora dentro da faixa das novas estimativas neutras do BCE, que variam entre 1,75% e 2,25%.

“A presidente Lagarde afirmou que o BCE está ‘bem posicionado para enfrentar’ a incerteza atual. Nesse contexto, acredito que a relutância de alguns membros em continuar cortando aumentará a cada corte adicional. Se o impacto das tarifas sobre o crescimento for relativamente benigno, o BCE não está disposto a abandonar sua abordagem de decisões reunião por reunião. A próxima reunião, em 24 de julho, ocorrerá após o fim da pausa de 90 dias, momento em que a UE poderá estar sujeita a tarifas entre 10% e 50%”, argumenta Rhouma.

Observando o mercado

Segundo destaca a analista da MFS Investment Management, do ponto de vista do mercado, os comentários de Lagarde durante a coletiva de imprensa provocaram um achatamento baixista nas curvas dos títulos soberanos da zona do euro (EGBs), já que os mercados começaram a precificar a possibilidade de mais cortes este ano. “Ainda vemos riscos de que a economia sofra mais do que o esperado devido às tarifas, pois o período prolongado de incerteza pode corroer a disposição para gastar e investir, apesar do apoio proporcionado pela renda real disponível e pelas condições financeiras. Lagarde parece relativamente confortável com a força do euro, considerando-a um reflexo de uma economia mais resiliente. Veremos quanto tempo dura”, aponta Piazza.

Sobre o euro, Lagarde destacou que a moeda se fortaleceu, o que ajudou a reduzir os custos de importação e influenciou na moderação da inflação. “Esse fortalecimento reflete a confiança dos investidores estrangeiros na economia europeia e na estabilidade proporcionada pelas políticas do BCE”, explicou. De fato, após a reunião do BCE, o euro/dólar subiu para a região de 1,1500, impulsionado pela revalorização da curva de juros da zona do euro. A alta de 5 pontos-base nos rendimentos de 2 anos reflete a redução das expectativas do mercado de maior flexibilização do BCE. O EUR/USD pode testar o máximo de abril em 1,1573 se os próximos dados dos EUA, especialmente os NFP, decepcionarem e impulsionarem as expectativas de corte de juros pelo Fed. Seguimos confiando que o EUR/USD continuará se fortalecendo até o nível de 1,2000”, afirma o banco japonês MUFGP.

Diante deste cenário, Salomons, do BlackRock Investment Institute, no mercado de renda fixa, continua preferindo os títulos europeus de longo prazo e o crédito. “A Europa não é imune ao aumento do custo global do capital, mas representa um farol relativo de estabilidade. No início deste ano, atualizamos nossa classificação para ações europeias para neutra graças a uma agenda mais favorável ao crescimento. Estamos observando como o bloco responde à dinâmica global em mudança e como enfrenta seus desafios estruturais antes de adotar uma postura mais otimista. Vemos oportunidades seletivas no setor financeiro e em indústrias ligadas aos gastos com defesa e infraestrutura”, argumenta o especialista da BlackRock.