A reação do mercado ao rebaixamento da nota de crédito dos EUA pela Moody’s foi surpreendentemente contida. A agência reduziu a nota de Aaa para Aa1 na sexta-feira, 16 de maio, após o fechamento do mercado, com perspectiva estável. Embora seja a última das três grandes agências a fazê-lo — após a S&P em 2011 e a Fitch em meados de 2023 —, o rebaixamento ocorre em um momento em que a situação fiscal do país se deteriorou significativamente, validando o diagnóstico.

O déficit orçamentário já gira em torno de 7% do PIB, em um contexto paradoxal de forte crescimento econômico e pleno emprego. Desde 1950, e salvo episódios excepcionais como a crise do subprime ou a pandemia de COVID-19, o gasto público norte-americano não havia superado os 5,5% do PIB. A indiferença do mercado contrasta com a forte reação provocada pelo corte da S&P em 2011, que coincidiu com tensões na Europa, disputas sobre o teto da dívida e o início de um mercado de baixa com quedas próximas de 20% no S&P 500.

Hoje, o debate sobre a sustentabilidade fiscal foi normalizado. No entanto, a preocupação de fundo permanece: tanto a administração Biden quanto a de Trump demonstraram uma generosidade fiscal incomum. Desde 2021, foram aprovados pacotes de estímulo no valor de vários trilhões de dólares, entre eles o Plano de Resgate Americano (US$ 1,9 trilhão), a Lei de Infraestrutura (US$ 1,2 trilhão), a IRA (Lei de Redução da Inflação) e a Lei de Chips e Ciência.

O mercado de títulos emite sinais de alerta

Após o auge da guerra comercial em 2 de abril, inicia-se a fase mais “amena” da agenda Trump 2.0: cortes de impostos, aumento de gastos públicos e desregulamentação. Mas o mercado de dívida já lança alertas sobre os riscos do afrouxamento fiscal.

O leilão recente de títulos de 20 anos revelou tensões claras: a taxa de adjudicação superou 5% (máxima desde outubro de 2023), com uma razão de cobertura de 2,46, a mais baixa desde fevereiro, e 0,9 desvios-padrão abaixo da média anual. A rentabilidade do T-bond de 10 anos, próxima de 4,6%, reflete essa preocupação com a deterioração fiscal.

Segundo a Moody’s, o maior problema é a incapacidade estrutural do Congresso e das sucessivas administrações de acordar medidas para estabilizar o déficit. Com o aumento dos gastos com benefícios sociais e a estagnação das receitas, os déficits estruturais continuarão se agravando na próxima década.

De acordo com o Escritório de Orçamento do Congresso (CBO), o endividamento continuará crescendo, o que implica uma dupla ameaça: pressão sobre o custo de financiamento do Tesouro e deterioração das avaliações de ativos financeiros, especialmente em ações.

Avaliações exigentes e prêmio de risco em mínimas

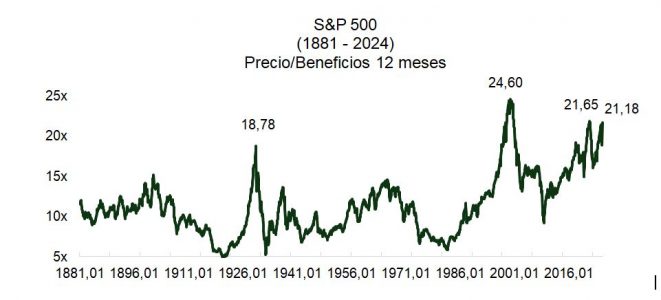

O mercado de ações não é alheio a esses desequilíbrios. O prêmio de risco do equity norte-americano voltou às mínimas de 20 anos, enquanto o P/L (preço/lucro) de 12 meses está acima de 21x. Essas métricas sugerem que o mercado está precificando um cenário otimista quanto a lucros, juros e estabilidade fiscal.

Nesta semana, como esperado — ainda que por margem apertada —, a Câmara dos Representantes aprovou a lei de reconciliação orçamentária, que agora segue para o Senado. O objetivo é que ela chegue à mesa do presidente antes do recesso de verão e, preferencialmente, antes de 4 de julho. Embora se prevejam ajustes no texto, a proposta atual aumentaria o déficit em US$ 3 trilhões nos próximos 10 anos, segundo o Comitê para um Orçamento Federal Responsável.

Trump 2.0: impulso para a bolsa ou risco para os títulos?

Entramos plenamente na fase expansionista da agenda econômica republicana: menos regulação, menor carga tributária e estímulo ao gasto. Mas o efeito líquido sobre os mercados é incerto. Embora os cortes de impostos possam favorecer os lucros das empresas, os juros mais altos necessários para financiar esse desequilíbrio podem pressionar os múltiplos.

O Senado provavelmente aprovará uma versão diluída da reconciliação, o que permitirá avanços na agenda, mas sem dissipar o risco de maior endividamento e sem garantir a aprovação final, que depende de um texto que agrade ambas as casas. A sustentabilidade das finanças públicas volta a ser o centro do debate político e financeiro.

O Federal Reserve, último respaldo

Apesar de tudo, os EUA continuam a desfrutar de uma posição privilegiada. Sua dívida é emitida na moeda de reserva global, o dólar, e o Federal Reserve atuaria caso a solvência do país fosse colocada em risco. O mercado de T-bonds continua sendo a referência dominante: representa 53% do índice global de dívida pública da Bloomberg, contra 17% dos títulos soberanos europeus.

A profundidade, liquidez e escala do mercado norte-americano o tornam, por ora, insubstituível. A decisão da Suprema Corte quanto à impossibilidade de Trump demitir Jerome Powell deve mitigar as preocupações dos detentores de títulos ao reforçar os princípios do Estado de Direito e de “freios e contrapesos”.

O mercado de títulos dos EUA é dez vezes maior que o mercado de dívida pública da Alemanha, e nenhuma alternativa oferece o mesmo grau de liquidez ou percepção de segurança.

Conclusão: entre o estímulo fiscal e as dúvidas de sustentabilidade

Enquanto os estímulos fiscais sustentam a narrativa de crescimento e mercado em alta, o custo de financiar esse impulso pode se tornar insustentável se não for acompanhado por uma consolidação crível no médio prazo. Com um Fed que só atuaria após sinais claros de desaceleração ou queda na inflação, é provável que o T-bond permaneça na faixa de 4% – 5% até que o ciclo se enfraqueça com mais evidência. O aumento da TIR do título impulsiona a redução das tarifas, elevando a probabilidade de novos acordos comerciais com os EUA.

O desafio agora é duplo: aproveitar a oportunidade do estímulo sem comprometer a credibilidade fiscal do país. O mercado observa atentamente se, desta vez, o déficit encontrará limites reais.