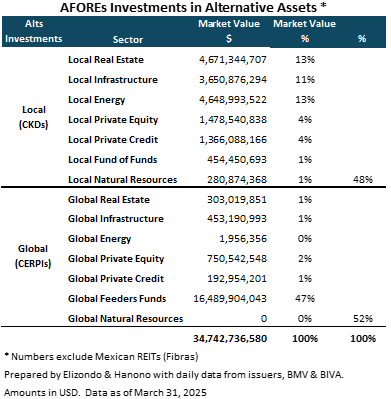

Em 31 de março, as AFOREs administram 354,080 bilhões de dólares, dos quais aproximadamente 30,628 bilhões estão investidos em ativos alternativos, o que representa 8,6% do total de ativos sob gestão a valor de mercado. Estimativas próprias indicam que 48% desses investimentos são locais e 52% correspondem a veículos globais.

Considerando o capital comprometido, a exposição a alternativos atinge 19,9%, aproximando-se do limite regulatório, que varia entre 10% e 20% por SIEFORE (ver Limites de investimento das AFOREs). Isso implica que, em termos gerais, as AFOREs operam próximas ao limite permitido.

Quanto à composição setorial, as AFOREs têm buscado diversificar entre investimentos locais e globais. No nível local, destacam-se os setores de imóveis e energia, cada um com 13% do portfólio alternativo, seguidos por infraestrutura com 11%. No nível global, a estratégia predominante tem sido canalizar recursos por meio de veículos do tipo feeder funds, os quais representam 47% da exposição global, facilitando assim a alocação diversificada com múltiplos gestores internacionais.

A autorização de um adicional de 10% concedida em outubro passado (ver o boletim de imprensa) ainda não foi regulamentada para sua aplicação, portanto não está definido se será destinada a investimentos locais, internacionais ou se estará vinculada a setores específicos. Esse cenário reacendeu o debate sobre a conveniência de manter limites gerais ou incorporar limites setoriais dentro do regime de investimento das AFOREs.

Na América Latina, a discussão entre limites gerais e setoriais é constante entre reguladores, fundos de pensão e gestores. Enquanto os limites gerais estabelecem um teto máximo global (por exemplo, 20% em ativos alternativos), os limites setoriais fixam limites por setor, como infraestrutura, energia ou imóveis, com o objetivo de evitar concentrações excessivas, melhorar a gestão de riscos regulatórios e facilitar o monitoramento.

No entanto, esses tetos específicos também podem limitar a capacidade de capturar oportunidades em setores com melhor desempenho e levar à subutilização do limite global se certos setores já atingiram seu teto, enquanto outros ainda têm espaço.

Na América Latina, a tendência tem sido por uma maior flexibilidade regulatória para facilitar o investimento em alternativos. Chile e Colômbia delegaram às AFP a responsabilidade de avaliar riscos, enquanto o Peru mantém limites gerais e o México opera sem restrições setoriais, até o momento. Essa abordagem impulsionou o crescimento dos portfólios alternativos.

O desenho final do novo limite, seja ele geral ou setorial, marcará o rumo das futuras alocações em alternativos por parte das AFOREs. Uma definição clara e funcional será chave não apenas para fortalecer a diversificação, mas também para ampliar o acesso a veículos globais, setores emergentes e novas estratégias que gerem valor de longo prazo para os trabalhadores.

Em um ambiente global mais complexo e volátil, o regime de investimento das AFOREs deve evoluir com visão estratégica.

Por Redacción España

Por Redacción España

Por Pedro Pligher

Por Pedro Pligher