Os investidores economizaram cerca de US$ 6,8 bilhões em despesas relacionadas aos seus fundos no ano passado, segundo estimativa apresentada no relatório Morningstar’s 2026 US Fund Fee Study, que analisa dados de 2025. “Qualquer redução nas taxas representa uma grande vantagem para os investidores, já que esses custos se acumulam ao longo do tempo e reduzem a rentabilidade”, destaca o estudo.

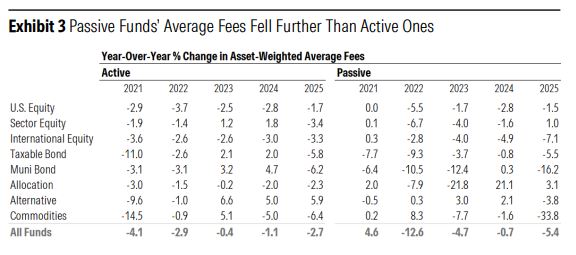

Todos os indicadores gerais de taxas dos fundos norte-americanos voltaram a cair. A base de dados da Morningstar sobre fundos mútuos abertos (open-end mutual funds) e ETFs dos Estados Unidos mostra que a taxa média de despesas ponderada pelos ativos foi de 0,32% em 2025, o que representa uma queda de 5,6% em relação a 2024.

Entre as principais conclusões do relatório está o fato de que os ETFs continuam sendo significativamente mais baratos do que os fundos de investimento — tanto a taxa média dos ETFs ponderada igualmente quanto a ponderada pelos ativos correspondeu a aproximadamente metade da taxa cobrada pelos fundos de investimento, respectivamente. O estudo também mostra que a diferença de taxas entre os novos fundos de investimento e os novos ETFs vinha diminuindo ao longo dos últimos anos, mas voltou a aumentar em 2025. “O lançamento de alguns fundos de investimento com custos elevados fez com que o custo médio dos novos fundos voltasse a superar 1% pela primeira vez desde 2015. Os ETFs lançados recentemente também estão mais caros do que costumavam ser, refletindo a proliferação de estratégias mais complexas e de maior custo que vêm sendo incorporadas à estrutura dos ETFs”, afirma o relatório.

A média ponderada pelos ativos representa de forma mais fiel os custos suportados pelos investidores em fundos, pois se aproxima do que eles efetivamente pagaram, em média, em taxas pelos fundos nos quais investiram. Por exemplo, a taxa média de despesas ponderada pelos ativos dos fundos ativos de ações dos Estados Unidos foi de 0,58% em 2025, ante 1% quando se calcula uma média simples para esse grupo. Segundo o estudo, os fundos com taxas de despesas superiores a 1% representavam apenas uma pequena parcela dos ativos investidos em fundos ativos de ações norte-americanas no fim de 2025.

Ao analisar os lançamentos de novos fundos e seus custos, o relatório destaca duas tendências:

1. Os ETFs continuam sendo o veículo preferido tanto pelos investidores quanto pelas gestoras.

2. Lançamentos relativamente mais caros oferecem melhores oportunidades de negócio do que os fundos de menor custo.

Os ETFs ativos ditam a tendência

A combinação dessas duas tendências se traduz na proliferação dos ETFs de gestão ativa. Em 2025, houve uma onda de lançamentos de ETFs ativos: dos 1.131 fundos negociados em bolsa criados no ano passado, 950 eram geridos ativamente. No entanto, segundo o estudo, muitos deles não se enquadram plenamente nas características tradicionais dos ETFs ativos. Foram lançados alguns novos ETFs de baixo custo administrados por gestores ativos com abordagem fundamentalista, mas a grande maioria dos novos produtos “avança para áreas que os grandes participantes tradicionais normalmente não exploram”.

Gestoras menores de ETFs, apoiadas por empresas especializadas em ETFs de marca branca (white-label), inundaram o mercado com uma ampla variedade de produtos pouco conhecidos. Esses ETFs apresentam perfis inovadores de risco e retorno e, em geral, não enfrentam concorrência dos maiores gestores de ETFs. Vanguard, iShares e State Street, por exemplo, não oferecem fundos na categoria de “ações alavancadas”. State Street e iShares oferecem ETFs de renda derivada, mas sua presença nesse segmento é limitada.

Os fundos dessas categorias costumam cobrar taxas mais elevadas do que aqueles de categorias mais tradicionais, como ações ou renda fixa. Como as taxas representam uma importante fonte de receita para as gestoras de ativos, não é difícil entender por que algumas empresas estão direcionando seus esforços para esses segmentos de maior custo. Ter sucesso com ETFs é difícil, mas alcançá-lo com ETFs relativamente caros pode gerar ganhos extraordinários significativos para seus patrocinadores. Essas categorias ainda não enfrentaram a mesma concorrência em taxas observada há muito tempo em outros segmentos.

Quais ETFs ativos terão sucesso?

Os ETFs ativos enfrentam uma disputa difícil. Embora possam representar uma alternativa para gestores de fundos de investimento que vêm sofrendo saídas de recursos, é impossível lutar contra as tendências gerais. Os investidores têm demonstrado clara preferência por fundos de baixo custo e predominantemente passivos.

Transferir uma estratégia de fundo de investimento para um ETF ou adicionar uma classe de cotas em formato ETF pode despertar interesse por algum tempo. No entanto, segundo os dados do relatório, “no longo prazo, serão outros fatores que determinarão a capacidade de um fundo de se manter competitivo”, afirma Zachary Evens, Manager Research Analyst da Morningstar. O desempenho é importante, mas as tendências mostram que, para que os fundos ativos tenham sucesso, eles precisam ser baratos. Assim, será preciso acompanhar se o surgimento de ETFs inovadores e relativamente caros será suficiente para reverter a tendência de longo prazo de os investidores pagarem cada vez menos por seus fundos ano após ano, conclui o especialista.