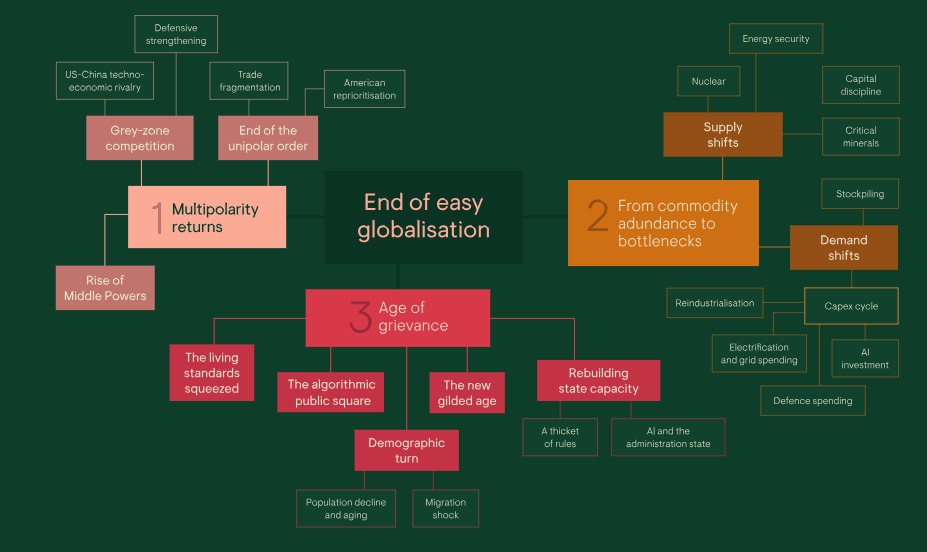

Portanto, reformulamos o tema da “ascensão da China” como “o fim da globalização sem complicações”, concentrando-nos em três transformações:

- Multipolaridade

- Gargalos nas commodities.

- O aumento do descontentamento público e suas implicações para os gestores de ativos.

Há algumas questões que devem ser consideradas:

- A globalização já não avança sem obstáculos: o modelo de integração global baseado em uma geopolítica unipolar, energia barata e consenso político já não é estável.

- A multipolaridade, os gargalos e o descontentamento são os principais fatores impulsionadores: três forças motrizes para a década de 2020 são uma geopolítica multipolar sob a restrição nuclear; uma mudança da abundância de commodities para os gargalos; e um crescente descontentamento público.

- Seguimos imersos em uma “crise de integração global”: esta é a quarta crise sistêmica desde 1900.

- As carteiras continuam ancoradas no passado: a diversificação baseada em correlações estáveis — especialmente entre ações e títulos — é menos confiável; a inflação é mais episódica; os resultados políticos e econômicos divergem de forma mais acentuada entre países e setores.

- As carteiras terão de mudar: precisam estar preparadas para maior volatilidade, caudas mais grossas e maior dispersão, em vez de uma única base macroeconômica benigna.

Fonte: Ninety One

Volta da multipolaridade

As recentes ações dos Estados Unidos, seja na Venezuela, Irã, Groenlândia ou Cuba, podem parecer uma reafirmação de seu domínio. No entanto, acreditamos que é melhor interpretá-las como o comportamento de uma superpotência que atua sob restrições, e não como um restabelecimento do controle total.

Essa distinção é importante porque muda a forma como interpretamos a fase atual da geopolítica. A ordem unipolar do pós-Guerra Fria está se desintegrando. Os Estados Unidos continuam sendo o Estado mais poderoso do mundo, mas o poder está se difundindo; o custo de manter a hegemonia global — financeira, política e militarmente — está aumentando e outros países estão se mostrando mais dispostos e capazes de se impor. O que está surgindo não é uma nova ordem que substitua a anterior, mas sim um sistema mais desigual, negociado e disputado.

Há duas forças fundamentais nesse sentido. A primeira é a restrição nuclear. Em um mundo de grandes potências com armas nucleares, a confrontação direta envolve riscos existenciais. Isso não elimina a rivalidade, mas a torna menos explícita: a competição se desloca para zonas cinzentas, e os conflitos cibernéticos, as sanções, as guerras por procuração, a política industrial e a competição tecnológica tornam-se o padrão cotidiano.

O segundo fator é a ascensão de potências médias influentes. Países que não são superpotências estão definindo rumos em suas próprias regiões e nos principais fóruns diplomáticos. Eles dispõem de maior margem de manobra do que no passado e muitos demonstram menos disposição para se alinhar automaticamente a Washington ou a qualquer outra grande potência. Isso torna o sistema mundial mais transacional e menos previsível, com menor deferência a um único centro organizador.

Os mercados já estão reagindo. À medida que as garantias de segurança dos EUA parecem menos automáticas, a Europa está se rearmando e as ações relacionadas à defesa superaram o desempenho do conjunto dos mercados europeus desde 2022.

No campo da cibersegurança, o aumento dos conflitos digitais e as contínuas perturbações apoiadas pelos Estados impulsionaram a demanda de longo prazo por capacidades cibernéticas.

E no campo da tecnologia estratégica, especialmente no setor de semicondutores, a rivalidade entre Estados Unidos e China se manifesta cada vez mais por meio de controles de exportação, subsídios e capital apoiado pelos Estados.

Da abundância de commodities aos gargalos

Nossa pesquisa sustenta que outra suposição subjacente à globalização sem obstáculos está se desintegrando: a ideia de que o fornecimento de energia e matérias-primas continuará sendo abundante, flexível e politicamente neutro. Durante grande parte do período entre o início da década de 1980 e o começo dos anos 2000, isso foi amplamente verdade. O petróleo e outras commodities costumavam ser baratos, a capacidade excedente era abundante e até mesmo grandes crises geopolíticas frequentemente não conseguiam provocar altas sustentadas nos preços. Nesse contexto, os formuladores de políticas podiam tratar a energia como uma questão de infraestrutura básica, em vez de uma questão estratégica, enquanto longas cadeias de suprimento permaneciam rentáveis e politicamente administráveis.

Essa mudança ocorreu em etapas. Primeiro veio a crise da demanda chinesa nos anos 2000, quando o investimento em ativos fixos impulsionou a demanda global e revelou o quão escassa era a capacidade excedente restante. Depois veio a década de 2010, quando o shale e o crescimento mais moderado após a crise financeira global restabeleceram certa elasticidade da oferta e limitaram os preços. Na década de 2020, entramos em outro regime, no qual as restrições de oferta se transformaram em uma questão política. Energia, metais e materiais críticos passaram a funcionar como insumos estratégicos, em vez de commodities neutras.

Para os investidores, os recursos naturais já não são apenas uma proteção contra a inflação ou um investimento típico da fase final do ciclo econômico; cada vez mais, representam uma exposição estratégica em um mundo caracterizado por uma oferta mais escassa e maior intervenção política.

Repercussões para os gestores de investimentos

Na crise de integração global da década de 2020, os gestores de investimentos enfrentam um ambiente mais desafiador. A fragmentação geopolítica coloca em xeque a ideia de otimizar investimentos com base em um único cenário macroeconômico favorável. As carteiras precisam ser desenhadas para serem resilientes em um mundo mais turbulento, mais politizado e mais propenso a riscos extremos.

A era da globalização sem complicações chegou ao fim. A construção de carteiras baseada em correlações estáveis, fatores desinflacionários favoráveis e um único centro de gravidade macroeconômico é menos sólida do que parecia no passado. É provável que persista uma maior dispersão entre países, setores e classes de ativos. As perturbações inflacionárias serão episódicas, e não lineares. Liquidez, opcionalidade e diversificação entre regimes ganham maior importância. Nossa tarefa não consiste em prever cada perturbação, mas em construir carteiras capazes de absorvê-las.

Artigo de Sahil Mahtani, diretor do Ninety One’s Investment Institute

O relatório completo do Instituto de Investimentos da Ninety One pode ser lido AQUI.

Informações Importantes

Esta comunicação é fornecida apenas para fins de informação geral e não deve ser interpretada como aconselhamento.

Todas as informações contidas nesta comunicação são consideradas confiáveis, mas podem ser imprecisas ou incompletas. As opiniões expressas são as do autor no momento da publicação e não refletem necessariamente as da Ninety One.

Quaisquer opiniões declaradas são sinceramente sustentadas, mas não são garantidas e não devem ser consideradas como base para decisões.

Todos os direitos reservados. Emitido por Ninety One.

Para mais informações sobre índices, classificações de fundos, rendimentos, retornos de desempenho projetados ou estimados, resultados retrotestados, resultados de retornos de modelos, retornos de desempenho hipotéticos, a equipe de investimentos, nosso processo de investimento e nomes específicos de portfólios, clique aqui.