La renta variable china merece la atención de los inversores, que podrían haber evitado este mercado por las tensiones geopolíticas. Pregunte a los inversores qué opinan de China y verá que sus respuestas son radicalmente distintas. Algunos dirán que es un mercado que acusa problemas derivados del riesgo geopolítico, los aranceles y la desaceleración del crecimiento, mientras que otros opinarán que es un gigante durmiente con potencial desaprovechado. El repunte de la renta variable china durante este año nos lleva a pensar que es hora de dejar al margen ese debate y lanzar una mirada lúcida a algunos temas de inversión interesantes en la segunda mayor economía del mundo.

Las acciones chinas parecen desafiar la gravedad. A pesar de las presiones comerciales y las dificultades que atraviesa la economía del país asiático, el MSCI China Index ha subido un 31,7% en USD desde comienzos de año hasta el 25 de septiembre. El MSCI Emerging Markets Index, en el que China tiene una ponderación del 29%, ha repuntado un 28,1% en ese mismo período.

Adoptar una visión amplia en un mercado cortoplacista

El mercado chino suele estar marcado por un sentimiento cortoplacista, y este año no ha sido diferente. El discurso menos belicista de EE. UU. desde abril ha atraído flujos de capitales de inversores minoristas chinos, y la debilidad de la economía ha pasado a un segundo plano.

¿Qué enfoque deberían adoptar con China los inversores con horizontes a largo plazo? Lo primero es identificar tendencias que definirán la economía y el entorno empresarial en los próximos años y que pueden vencer las preocupaciones a corto plazo.

1. Empresas innovadoras con atractivo global

A pesar de las restricciones impuestas a determinados sectores “sensibles”, en China hay empresas con un impacto y una influencia globales.

En el sector salud, las farmacéuticas chinas conceden cada vez más licencias de su propiedad intelectual a fabricantes de medicamentos de todo el mundo. Estas alianzas suelen generar royalties menos sensibles a las condiciones geopolíticas que otros sectores, como el de semiconductores.

La capacidad de China para exportar su cultura también va en aumento. El último ejemplo es Labubu, un personaje descrito como el equivalente chino de Hello Kitty, que se está haciendo viral en todo el mundo. Creado por el ilustrador hongkonés Kasing Lung, Labubu ha conquistado a famosos como Rihanna y Blackpink. Se prevé que, en 2025, los ingresos en el extranjero de Pop Mart superen por primera vez a los del mercado nacional.

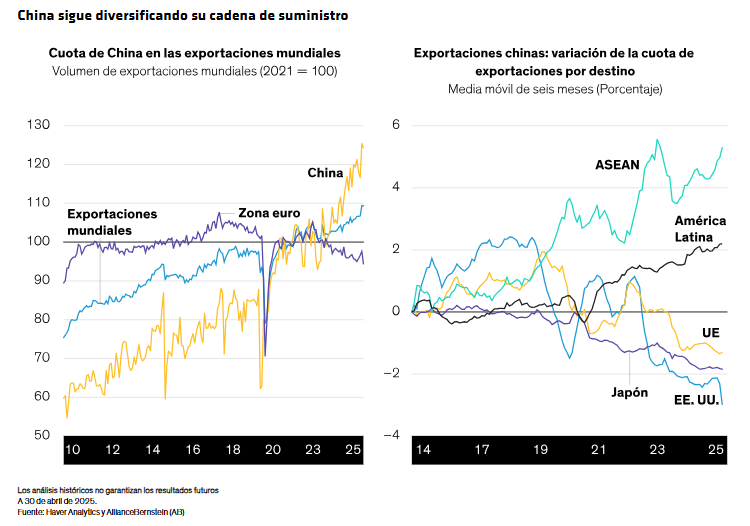

2. Exportadores que no dependen de EE. UU.

Hasta ahora, el atractivo de China para los inversores radicaba en su creciente papel como potencia exportadora mundial, pero la desaceleración del comercio en EE. UU. ha puesto en guardia a los inversores.

Sin embargo, a pesar de la guerra comercial, China ha seguido aumentando sus exportaciones mundiales, ya que se han disparado sus ventas a otros mercados emergentes de América Latina y Asia. Esta diversificación de los flujos comerciales sugiere que las empresas centradas en exportaciones a mercados no estadounidenses podrían ofrecer un conjunto de oportunidades que todavía no se están explotando.

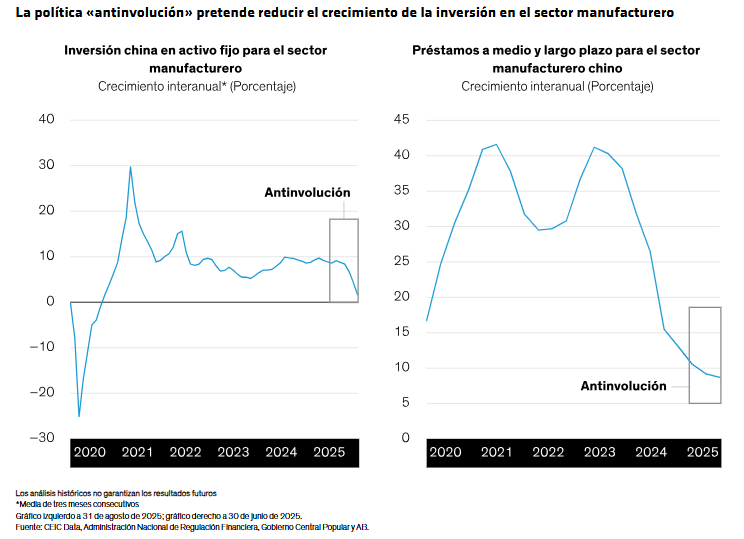

3. «Antinvolución»: racionalizar la competencia

No es un término demasiado conocido, pero en el contexto de China «antinvolución» podría ser sinónimo de transformación. La involución se refiere a un exceso de competencia en educación, trabajo o empresas. El Gobierno ha introducido políticas para proteger la vida familiar y promover un crecimiento económico más sostenible.

En 2015, se pusieron en marcha reformas para racionalizar industrias como acero y carbón, cuya capacidad desfasada afectaba a las empresas estatales. El programa «antinvolución» abarca sectores como energía solar, vehículos eléctricos y producción de cerdo, para reducir el exceso de capacidad.

Estas políticas buscan efectos microeconómicos positivos, impulsando precios y beneficios de las empresas. Los inversores pueden aprovechar un mayor equilibrio entre capacidad, rentabilidad y crecimiento a largo plazo.

4. Empresas que ganan cuota en el mercado nacional

Aunque puede que la economía china parezca estar estancada, sigue siendo enorme y dinámica. Los sectores de rápido crecimiento, como la fintech, la ropa deportiva y las bebidas energéticas, tienen líderes nacionales bien posicionados para ganar cuota de mercado, incluso en un entorno de desaceleración del crecimiento.

Aunque puede que a Xiaomi se le conozca en todo el mundo por sus dispositivos digitales, la empresa se está adentrando en el mercado chino de los vehículos eléctricos aprovechando la solidez de su marca comercial en el país para competir con gigantes como Tesla y BYD. Otras empresas que están ganando cuota de mercado nacional son Midea, fabricante de electrodomésticos, y Bosideng International, una compañía de ropa innovadora que, entre otras cosas, fabrica prendas para el frio extremo y cazadoras ultraligeras de plumas. Eastroc Beverage, fabricante chino de bebidas, está tratando de ganar terreno a Red Bull en el mercado nacional.

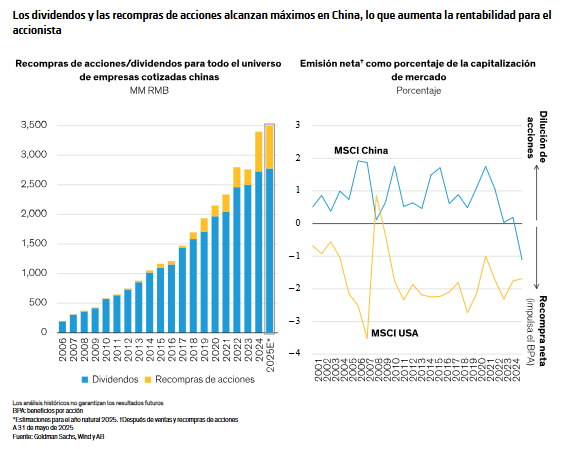

5. Reforma del gobierno corporativo

Al igual que Japón y Corea del Sur, China está presionando a las empresas para que mejoren su gobierno corporativo y las rentabilidades para los accionistas mediante las directrices de nueve puntos anunciadas en abril de 2024.

Actualmente, la rentabilidad, los dividendos y las recompras de acciones se sitúan en máximos (Gráfico). Además, las recompras de acciones crecen gradualmente, lo que significa que incrementan los beneficios por acción. Aunque los inversores siguen siendo escépticos, creemos que las empresas que superen las expectativas en materia de gobierno corporativo tienen potencial alcista.

Las opiniones expresadas en este documento no constituyen análisis, asesoramiento de inversión ni recomendación de negociación y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar a lo largo del tiempo.

MSCI no formula declaraciones o garantías, ni expresas ni implícitas, y excluye toda responsabilidad con respecto a cualquier dato de MSCI que figure en este documento. Los datos de MSCI no deberán ser redistribuidos ni utilizados como base para otros índices o valores o productos financieros. Este informe no ha sido aprobado, revisado ni elaborado por MSCI.

Las referencias a valores concretos se incluyen exclusivamente para ilustrar nuestra filosofía de inversión y no se deben considerar recomendaciones de AB. Los títulos concretos identificados y descritos no representan todos los títulos comprados, vendidos o recomendados para la cartera, y no debe asumirse que las inversiones en los títulos identificados fueron o serán rentables.

Mirar más allá de China

Se suele considerar que China es el eslabón más débil de los mercados emergentes. Sin embargo, son muchas las fortalezas y oportunidades que se esconden en ese mercado. A nuestro juicio, las empresas que se beneficien de las tendencias señaladas pueden ofrecer un potencial interesante porque los mercados chinos de renta variable son ineficientes y las acciones suelen tener valoraciones erróneas.

De forma más general, la renta variable de mercados emergentes sigue siendo infrarrepresentada e infravalorada, y muchos valores están relacionados con temas como los facilitadores de IA y las reformas de India. Los gestores activos pueden encontrar empresas con fundamentales en mejora y valoraciones relativas atractivas frente a sus homólogas de mercados desarrollados.

En los últimos años, muchos inversores han estado infraponderados en China por cuestiones geopolíticas y incertidumbre regulatoria. Sin embargo, este mercado no debe considerarse aislado, sino como una pasarela para entender oportunidades más amplias en los mercados emergentes. Dejando de lado los titulares sobre controversias, los inversores pueden encontrar un terreno fértil para diversificar y aumentar las asignaciones a renta variable.