. Diez nuevos socios ingresan en el capital de AFP UNO

La nueva administradora de fondos de pensiones chilena AFP UNO, en su primera junta extraordinaria de accionistas ha ampliado capital en 2.534 millones de pesos (3,8 millones de dólares) y ha dado entrada a 10 nuevos socios, según ha informado el periódico local Diario Financiero.

Entre los nuevos socios se encuentran sociedades vinculadas a Pedro Donoso, Patricio Bustamante, Isabel Bazán, Alfonso Márquez de la Plata, Hugo Ovando, Carmen Gloria Campos, Alfonso Guzmán, Félix Luhrs, Franco Bozzalla y Pablo Arze.

Así pues, el capital social de la administradora asciende a 7.374 millones de pesos (11 millones de dólares) cuya mayoría sigue en manos de la sociedad Tanza S.A, sociedad cuyos principales accionistas son Ignacio Álvarez Avendaño, Isabel Margarita Said Somavía, José Manuel Álvarez Avendaño y Juan Antonio Álvarez Avendaño. Ignacio Álvarez se desempeñó como CEO de AFP Cuprum desde junio 2003 hasta mayo 2015 según su perfil de LinkedIn.

La séptima administradora de pensiones del sistema chileno ha sido la única entidad que se ha presentado a la licitación de nuevos afiliados cuyo proceso se ha adjudicado al ofertar la comisión más baja del sistema. A partir del próximo mes de octubre y durante los próximos dos años todos los nuevos afiliados al sistema de pensiones chilenos deberán hacerlo a través de UNO, AFP. Se estima que 470.000 nuevos trabajadores se afilian cada año.

Foto: LinkedIn.. Bankia AM refuerza su equipo de gestión con la incorporación de Eva Pérez Martín

La gestora Bankia Asset Management ha reforzado su equipo de gestión con la incorporación de Eva Pérez Martín, que acaba de unirse a la entidad como gestora de retorno absoluto y fondos de fondos. Cuenta con más de 11 años de experiencia en gestión y análisis, habiendo trabajado anteriormente en entidades como Banco Popular, Unigest y Crèdit Andorrà.

Anteriormente trabajó en Unigest, durante cerca de nueve años, donde fue cogestora de carteras de multiactivos y retorno absoluto, miembro del Comité de Inversiones, analista de divisas, materias primas, renta variable y renta fija y también fue gestora de renta variable y analista del buy side especializada en renta variable europea.

También ha sido analista financiera en Popular Bolsa S.V.

Es licenciada en Business Administration por la Universidad Autónoma de Madrid y tiene la titulación MFIA, Máster en Mercados Financieros e Inversiones Alternativas por el Instituto BME, según su información en LinkedIn.

Pixabay CC0 Public DomainFoto: hoerwin56. Las cuestiones ASG están muy presentes en Europa y aumentan en China

Cada año, Fidelity International pregunta a sus analistas qué esperan de las empresas que cubren de cara a los siguientes doce meses y, sobre esta base, cómo están posicionando los equipos directivos sus negocios sobre cuestiones que pueden afectarles en la actualidad. En la edición de este año, entre las preguntas lanzadas a los analistas se encuentran la caída del optimismo al final del ciclo, la desaceleración de la economía China, el efecto de las políticas de Trump y las mejoras en materia de políticas medioambientales, sociales y de buen gobierno corporativo (ASG).

Con respecto a este último punto, nada menos que un 70% de los analistas declara que las empresas están poniendo un mayor énfasis en los factores ASG. Esto supone un incremento de 12 puntos porcentuales más que el año pasado. Esto no debería resultar sorprendente a la vista del papel cada vez más destacado de la inversión sostenible. A pesar de ello, un porcentaje considerable de los analistas de Fidelity (39%) afirma que solamente es así en una minoría de sus empresas, lo que sugiere que el concepto todavía no ha calado en todas partes.

Muy presente en Europa y cada vez más importante en China

Las empresas europeas son las que se toman los factores ASG más en serio; así, el 92% de los analistas de Fidelity observa que algunas o todas sus empresas están prestando más atención a dichos factores, frente al 67% del año pasado. El sentimiento parece haber desequilibrado favorablemente la balanza en EMEA/Latinoamérica, donde por primera vez una mayoría de analistas (67%) habla de un mayor énfasis en las cuestiones ASG entre las empresas que cubren, frente al 46% del año pasado.

No obstante, el cambio de actitud más notable se ha producido en China: el número de analistas que aprecia una mayor atención a los factores ASG en algunas o la mayoría de sus empresas chinas prácticamente se ha duplicado hasta el 63%, frente a tan solo el 33% el año pasado. Incluso en fechas bastante recientes, las consideraciones ambientales, sociales y de buen gobierno no eran prioritarias, si es que existían, en las agendas de los consejos de administración en gran parte del sector empresarial chino. Sin embargo, el creciente flujo de capitales extranjeros en dirección a los mercados de la China continental se ha visto acompañado de un mayor examen de las credenciales ASG de las empresas.

“Estamos teniendo muchas más conversaciones sobre aspectos ASG con los equipos directivos, ya que los clientes, sobre todo en Europa, demandan más información sobre cómo se gestionan estos negocios. Es evidente que para muchas empresas, especialmente las fundadas por emprendedores de primera generación, nunca antes se había planteado este tema”, apunta un analista del sector de consumo de China.

Eso ha llevado a las empresas a estudiar con más detenimiento dónde pueden mejorar y cómo pueden comunicar mejor las políticas y procedimientos con los que ya podrían contar a este respecto. “En algunos casos, las empresas presentaban bajas calificaciones ASG -a pesar de haber adoptado prácticas empresariales sostenibles- simplemente porque los equipos directivos no las habían comunicado, principalmente a los proveedores de información que confeccionan las listas de control de aspectos ASG”, añade este analista.

Las directrices de las autoridades también han ayudado. En su “guerra contra la contaminación” a escala nacional, el gobierno chino ha fomentado un mayor uso de las energías renovables y el gas natural en sustitución de la generación eléctrica a base de carbón, ha impuesto restricciones al uso de vehículos en las grandes ciudades, ha reducido el exceso de capacidad en la industria e incluso ha clausurado miles de fábricas altamente contaminantes.

Pocos cambios en Norteamérica

Entretanto, las consideraciones ASG no están consiguiendo cobrar mucha importancia entre las empresas norteamericanas, de acuerdo con los analistas de Fidelity. Solo el 57% de los encuestados puso de relieve un mayor énfasis en las consideraciones ASG entre algunas o todas sus empresas, porcentaje prácticamente similar al del año pasado. La administración actual no ha impulsado la agenda ASG, más bien al contrario en algunos casos, ya que ha relajado la normativa sobre emisiones en los sectores de energía y automoción, y ha abandonado el Acuerdo del Clima de París.

Preocuparse por uno mismo no basta

Los resultados de la encuesta revelan que en lo que respecta al medio ambiente y la sociedad, las normativas ambientales siguen dominando las reflexiones de los equipos directivos, especialmente en los sectores de servicios públicos, energía, materiales e industria. Sin embargo, la gestión de la cadena de suministro está suscitando cada vez más atención entre las empresas y ahora es la cuestión más relevante para las empresas de productos de consumo básico, según apuntan los analistas de Fidelity.

Los consumidores, especialmente en el mundo desarrollado, están más concienciados que nunca sobre la procedencia de los productos y servicios que compran y sobre si los empleados trabajan en condiciones higiénicas y seguras y reciben un salario digno, por ejemplo. Y estos consumidores están demandando a las empresas que sean más responsables, como señala uno de los especialistas en ASG de Fidelity.

“El Reino Unido aprobó el Acta sobre Esclavitud Moderna en 2015, en parte para garantizar la transparencia de las cadenas de suministro, mientras que Australia aprobó una ley similar a finales del año pasado. No obstante, las gestoras de activos tienen un papel importante que desempeñar a este respecto: dialogar activamente con las empresas en las que invierten e instigar cambios cuando sea necesario”, añade.

Las empresas y las marcas que no cuenten con una perspectiva o un control adecuados sobre la calidad y las prácticas empresariales de sus proveedores, e incluso de los proveedores de sus proveedores, pueden desencadenar una reacción pública muy negativa. Solo tienen que preguntar a las Spice Girls: este conjunto femenino de música pop tuvo que ver cómo protagonizaban portadas por las razones equivocadas después de conocerse que unas camisetas blancas con las que se habían fotografiado procedían de una fábrica de Bangladesh donde los empleados cobraban alrededor de 45 céntimos de dólar por hora.

Los artículos de gama alta tampoco se libran. “Especialmente las generaciones más jóvenes esperan que un producto sea impecable cuando pagan un importe elevado por él. Eso ha llevado a algunas marcas de prestigio, por ejemplo, a cambiar la forma en que obtienen la piel de cocodrilo o a dejar de usar este material totalmente. Burberry ha retirado todo el cuero de sus productos y ha dejado de quemar las existencias no deseadas, algo que hacía para proteger su marca y asegurarse de que estos productos no se vendían por debajo de los precios de mercado. En lugar de eso, ha prometido reutilizar, reparar, donar o reciclar las existencias”, apunta un analista de productos de lujo.

A medida que las marcas internacionales van aplicando criterios de selección más exigentes y redoblan las inspecciones de fábricas, los proveedores deben adaptarse o perder negocio. China lleva mucho tiempo siendo un eslabón clave en la cadena de suministro mundial. “Empresas de áreas tan variadas como la electrónica, los productos textiles, la moda y los juguetes han intensificado su labor durante los últimos años en respuesta a las presiones de los distribuidores finales y los reglamentos más estrictos del gobierno chino”, señala un analista del sector del consumo de China.

La gestión de cadenas de suministro es una cuestión de gran trascendencia también en los sectores de industria, tecnología y materiales. La extracción de oro y diamantes ha mejorado mucho durante la pasada década aproximadamente, pero en fechas más recientes la atención se ha dirigido hacia la extracción de cobalto, un ingrediente de las baterías que alimentan los smartphones, las tabletas, los ordenadores portátiles y los coches eléctricos.

Un analista del sector de materiales apunta que la escasez de cobalto y el aumento de la demanda han disparado los precios, lo que ha provocado la proliferación de “extractores artesanales”, que son negocios independientes que oficialmente no trabajan para una empresa minera. “Estas empresas extractoras suelen incumplir la normativa de seguridad y pueden emplear a niños, lo que plantea un problema para usuarios finales de perfil alto como Apple y Microsoft, que quieren mantener la integridad y seguridad de sus cadenas de suministro”.

Las empresas de servicios públicos están bien situadas para beneficiarse del cambio climático

Casi tres cuartas partes de los analistas del sector de los servicios públicos esperan que el cambio climático ejerza un efecto positivo sobre sus empresas durante los próximos diez años. Obviamente, las empresas de energías renovables están bien posicionadas de cara a la transición energética que ya está en marcha. “Actualmente, menos del 10% de la generación eléctrica mundial procede de fuentes eólicas y solares, lo que deja un enorme margen de crecimiento”, indica un analista del sector.

Desde una perspectiva indirecta, la generación eléctrica a partir de fuentes renovables requiere más inversiones en la red. En lugar de una única gran central eléctrica conectada a la red, se necesitan diferentes puntos para conectar plantas renovables generalmente más pequeñas y dispersas. La generación eléctrica a partir de fuentes renovables también puede ser más volátil y las redes deben estar equipadas para gestionar flujos bidireccionales. Entretanto, a medida que la transición energética fomenta la electrificación de otros sectores, sobre todo el transporte público, la demanda de electricidad aumentará de forma natural, lo que beneficiará de forma generalizada al sector de los servicios públicos.

Margen de mejora

En general, los analistas de Fidelity señalan que la presión de los inversores, los consumidores y los gobiernos ha ayudado a concienciar más sobre los aspectos ambientales, sociales y de buen gobierno en las distintas regiones y sectores. Sin embargo, sigue habiendo una considerable minoría de rezagados: el 30% de los encuestados no aprecia un cambio significativo en los esfuerzos de sus empresas en materia de ASG. Parece que tener unas buenas credenciales ASG todavía no es una prioridad —ni siquiera una posibilidad— para todo el mundo.

Sol Hurtazo de Mendoza. 'Doing well by doing good'

Muy utilizada en el sector de la inversión sostenible, la expresión “doing well by doing good” podría traducirse como “rendir bien haciendo el bien”. Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para Iberia, analiza esta visión en el tercero de una serie de cuatro vídeos sobre inversión socialmente responsable.

A su juicio, hoy en día, esta no es solo una forma de diferenciación estratégica, sino que “se trata, realmente, de una necesidad”. Por ello, las empresas tienen que tenerlo en cuenta a la hora de desarrollar su actividad: “no hay otra opción”. Además, según Hurtado de Mendoza, la sostenibilidad conduce a un desempeño financiero superior, ya que ayuda a que las compañías, en el medio y largo plazo, tengan un mejor desempeño desde todos los puntos de vista.

En ese sentido, hace hincapié en que hay numerosos estudios que demuestran esta relación positiva entre sostenibilidad y rentabilidad. En concreto, destaca uno publicado por la Universidad de Harvard el pasado enero y que se basó en datos del MSCI ESG Ratings (el proveedor de datos ASG más grande del mundo) que abarcan a 3.800 empresas en el periodo 2012-2017.

En sus 40 páginas, el informe muestra “una relación directa entre esas mejores prácticas sostenibles y la consecución de un capital más barato, tener un acceso a mercado más barato, y también un mejor desempeño a posteriori, como es el hecho de que el price to book value sea mejor en estas empresas”, señala Hurtado de Mendoza.

Por ello, incide en que está demostrado que “aplicar mejores prácticas de sostenibilidad tiene efectos positivos en las empresas en el medio y largo plazo”.

Foto cedidaJuan Cánovas del Castillo y Alberto Sánchez, nuevos miembros del equipo de gestión de la firma, junto con Antonio Cánovas del Castillo, presidente de Altair.. Altair Finance AM incorpora a Juan Cánovas del Castillo y Alberto Sánchez a su equipo de gestión

Altair Finance Asset Management continúa con su plan de crecimiento e incorpora a Juan Cánovas del Castillo y Alberto Sánchez, ambos profesionales con más de 20 años de experiencia, como analistas de renta variable para reforzar el trabajo de la firma en esa área y especialmente en la gestión del fondo Altair European Opportunities FI.

Con su incorporación, el equipo de gestión de Altair Finance AM ya cuenta con un total de seis personas que cubren todo el universo de activos de inversión disponible. La entidad mantiene su convicción de ofrecer alternativas de inversión con resultados atractivos a largo plazo, buscando una relación rentabilidad-riesgo adaptada a cada perfil.

En palabras de Antonio Cánovas, “con estas incorporaciones completamos el equipo de gestión y nos reforzamos en un área que será clave para nosotros en el futuro, la renta variable. Creemos que con Altair European Opportunities tenemos un producto que puede competir perfectamente con los grandes gestores europeos”.

Juan Cánovas del Castillo ha estado cubriendo el mercado español de pequeñas y medianas compañías durante los últimos 20 años, primero en Cazenove y posteriormente en Fidentiis, firma en la que ha desempeñado su trabajo desde 2003. Previamente trabajó como analista de crédito en NatWest Markets. Entre otros reconocimientos, en 2010 fue seleccionado como Nº1 de la clasificación en la categoría “Iberian Small & Mid Caps” de la encuesta EXTEL, en la que participan cientos de profesionales del sector en Europa. Juan es Licenciado en Ciencias Económicas y Empresariales por la Universidad de Málaga y European Masters in Management por European School of Management (ahora ESCP Europe).

Por su parte, Alberto Sánchez cuenta con más de 20 años de experiencia como analista de renta variable, habiendo trabajado en firmas tan relevantes como Santander Investment Bolsa (sociedad extinta) o Fidentiis, firma en la que ha trabajado los últimos 13 años cubriendo sectores como energía o pequeñas y medianas compañías españolas. La labor de Alberto fue reconocida en 2010 en la encuesta EXTEL con el tercer puesto del ranking de analistas en la categoría “Iberian Small & Mid Caps”. Alberto es licenciado en Administración y Dirección de Empresa por ICADE.

Foto cedidaFoto: Dick Weil, CEO de Janus Henderson Investors.. Dick Weil (Janus Henderson): “Es importante recordar que no todas las recesiones tienen la dimensión de la gran crisis financiera”

En la opinión de Dick Weil, CEO de Janus Henderson Investors, lo que no está cambiando en la industria de la gestión de activos es radicalmente más importante que lo que está cambiando. Haciendo referencia a los pasos dados para establecer la estrategia de la firma, Weil comentó durante la celebración del evento European Press Day 2019 que, mientras muchos de los competidores en la industria se están centrando en las nuevas tecnologías, en la integración del big data y la inteligencia artificial, en Janus Henderson creen que una estrategia correcta implica proporcionar un servicio excelente en cada momento y contar con una alta confianza en las inversiones.

“Pensamos que la inteligencia artificial y el big data tienen cabida como herramientas valiosas para ayudarnos a mejorar el servicio que entregamos a nuestros clientes, pero el mensaje principal es que nuestras prioridades siguen siendo bastante tradicionales.

Nuestro éxito o fracaso no estará determinado por la cantidad de nuevas ideas o proyectos brillantes que lancemos, sino que dependerá de cómo cuidemos los más de 350.000 millones de dólares que invertimos literalmente para millones de clientes individuales que necesitan asesoramiento en su inversión. Ese el mensaje principal que estamos tratando de transmitir como compañía”, comentó.

Otros puntos que complementan la estrategia de Janus Henderson Investors son la necesidad de replantear su plataforma operativa y sus procesos tecnológicos para mejorar su eficiencia, así como un enfoque proactivo en el control de riesgos, incluyendo una respuesta regulatoria adecuada.

“Seamos realistas, en la actualidad, no se da una confianza adicional a las instituciones financieras. En el entorno populista que nos encontramos hay muchas críticas a las instituciones financieras. Por lo que debemos asumir la responsabilidad de asegurar que vamos a realizar el mejor trabajo posible en términos de proactividad frente al riesgo y control del entorno. Los cambios en las regulaciones continúan elevando el estándar, tenemos que aceptar que es una parte del marco necesario para tener éxito”, explicó.

Desarrollos en la oferta de inversión

En cuanto a las áreas de inversión que Janus Henderson identifica como áreas a desarrollar, Weil mencionó la inversión en multiactivos y en alternativos. “Sabemos que nuestros competidores han realizado un mayor progreso en esta área que nosotros y estamos comprometidos a abordar esta cuestión. Hemos contratado a Michael Ho como líder de este área, contamos con distintos equipos de renta variable y fija que son muy buenos, pero que no hemos unido en una estrategia multiactivo real. De una manera efectiva, hemos reforzado esta área con el tipo correcto de herramientas, mercados y comunicación para esta área en la que hay mucho que hacer”.

Otro producto que están desarrollando es su oferta en ETFs activos, un producto que han promocionado principalmente en Estados Unidos y ahora están comenzando a promover en Australia, aunque no descartan ampliar a nuevos mercados cuando se presente la oportunidad.

En relación con la entrada de Janus Henderson en el mercado asiático, excluyendo Japón, Weil explicó que tanto la parte del negocio que procedía de Janus como la parte del negocio que pertenecía a Henderson tenían presencia en esta región desde hace algún tiempo y que ahora avanzan juntos para desarrollar este mercado en los próximos años.

El miedo a una recesión

Diez años después de la crisis financiera global de 2008, los clientes temen el momento en el que los mercados puedan desplomarse en caída libre. Sin embargo, según mencionó Weil, es importante recordarles a los clientes que no todas las recesiones tienen la intensidad ni la dimensión de la gran crisis financiera.

“Por razones comprensibles, nuestros clientes tienen un mayor miedo a las caídas del mercado al que solían tener. Todos sufrimos ese cambio emocional, por eso se necesita un marco de inversión para controlar estas opciones emocionales. A los clientes les decimos que no entren en pánico y que continúen con su plan de inversión. Sabemos que habrá una mayor volatilidad en el mercado conforme nos acercamos al final del ciclo, por lo que invertiremos de un modo más conservador. A los clientes les diría que estén preparados, las oportunidades de compra van a aparecer. No hay una predicción de una nueva crisis financiera global, aunque una crisis así siempre puede sorprendernos, pero hay que recordar que son un evento raro. La próxima recesión no debería tener la misma intensidad”.

La segunda parte del rompecabezas es la actuación de los bancos centrales en estos diez años, en los que han estado realizando una intervención extraordinaria en la economía. “Estas intervenciones extraordinarias ya forman parte de las herramientas ordinarias que los bancos centrales disponen para intervenir. En el largo plazo, estas medidas reducen la tasa de crecimiento de la economía global, pero ciertamente en el corto plazo, da cierto sentido de recuperación a la economía. Si ocurriera una fuerte caída en el mercado, los bancos centrales estarían alineados para ayudar y esto debería suavizar la caída sustancialmente”, agregó Weil.

Por último, Weil mencionó los principales riesgos a los que se enfrentan los inversores. “Podríamos hablar indefinidamente de la impredecibilidad del Brexit y de Donald Trump. Podríamos hablar de los daños colaterales que pueden causar en el comercio mundial. Podríamos hablar de que Europa está atrapada en la trampa japonesa, con una tasa de crecimiento y unos niveles de tasas muy bajos, algo que creo que es bastante evidente. Todos estos temas son cuestiones legítimas de las que nuestros clientes deben estar al tanto y estar centrados. Pero dado que nadie tenemos una bola de cristal, es importante mantener la disciplina y continuar con el plan de inversión. Esperamos una mayor volatilidad al final del ciclo, pero los clientes conseguirán mejores resultados si no son presas de sus excedidas emociones. Ese es el consejo que damos a nuestros clientes”, concluyó.

Foto cedida. Cinco razones que hacen de un ETP el instrumento ideal para lanzar una estrategia de inversión

Desde que se negociaron por primera vez en la última década del siglo XX en Estados Unidos, los productos negociados en bolsa (ETPs, por sus siglas en inglés) son una pieza esencial en la cartera de los gestores de activos al ser instrumentos flexibles, transparentes, de gran liquidez y abiertos a un universo de inversores globales.

En términos simples, un ETP es una alternativa de inversión en la que se obtiene rentabilidad al imitar a través de diferentes técnicas (replicación sintética o física) el movimiento de un mercado subyacente, bien sean divisas, materias primas o incluso un índice como el Dow Jones, para obtener resultados similares.

¿Pero por qué escoger este instrumento financiero para lanzar su estrategia de inversión? A continuación, cinco razones que explican el potencial de los ETPs y porqué cada vez más gestores apuestan en ellos.

Flexibilidad para los gestores. Una de las principales razones para lanzar una estrategia de inversión bajo este mecanismo tiene que ver con la flexibilidad y facilidades que brinda a los gestores. Los ETPs reúnen varias de las ventajas de las acciones, ya que se pueden negociar a lo largo de la sesión en un mercado regulado y su coste es el mismo que el realizado al comprar o vender títulos. Además no imponen capitales de inversión mínima o cargos de amortización anticipada. Estas características facilitan la distribución de este mecanismo en los mercados de todo el mundo y le permiten ser más flexible frente a los fondos tradicionales, que pierden dinamismo por cuenta de mayores requisitos y otras cargas regulatorias.

Diversidad y personalización de los productos. Dentro del gran grupo de ETPs existen varias alternativas a las cuales pueden apostar los gestores de activos, según la estrategia de inversión que planeen lanzar. Esto les permite estructurar productos personalizados a la medida en un gran cumulo de activos financieros, sectores específicos o bienes particulares como un nuevo y gran proyecto inmobiliario, una novedosa planta de generación de energía alternativa o muchos otros, a los que los inversionistas pueden acceder simplemente con una cuenta de corretaje.

Ahorros y mayores beneficios. La gestión de este tipo de vehículos de inversión también se traduce en mayor rentabilidad, liquidez, transparencia y por supuesto ahorros tanto para los gestores como para los inversores si se compara con otro tipo de fondos. La firma británica IG resume esta cualidad al afirmar que un ETP combina “en una única transacción” lo que “en otro caso serían varias operaciones en distintos activos individuales”, lo que se traduce en menos gastos. Además, contempla beneficios tributarios ya que “las ganancias del capital solo se producen en la venta de todo el ETP y, por tanto, solo se gravan una vez y de forma conjunta”.

Un universo de inversores a la mano. Dada su cualidad de ser un instrumento diverso, un ETP abre a los gestores de activos un universo de oportunidades a escala global, permitiéndoles conectarse con inversores que buscan diversificar sus carteras con un modelo consistente. La clave consiste en aprovechar la “exposición” que brinda este instrumento a “ciertos mercados subyacentes que no se encuentran disponibles a través de los medios de negociación tradicionales, como por ejemplo las acciones exóticas o índices”, destaca IG en su reporte.

Casos de éxito demostrados. Un ejemplo de éxito en la estructuración de estos instrumentos es la compañía FlexFunds, que ha trabajado en los últimos años para proporcionar una solución para la gestión y distribución de inversiones a la medida. La firma desarrolló un producto en 2014 que tiene “el poder de distribución de un ETF y la versatilidad de gestión de un fondo de inversión” con el que ha obtenido grandes frutos en el sector inmobiliario.

Desde entonces, la compañía brinda ventajas a los administradores de activos al conseguir titularizar desde una cartera de activos que cotizan en bolsa, hasta un contrato de préstamo privado o incluso acciones de una compañía o fondo. Su apuesta se concentra en la titularización de una gran variedad de activos que le ha permitido tanto a desarrolladores y administradores de activos “el acceso a múltiples inversionistas dentro de una amplia gama de instituciones financieras de manera oportuna y rentable, independientemente del tamaño de la distribución inicial”.

Para conocer más sobre como FlexFunds da acceso a los gestores de activos a mercados de capital globalmente, contáctalos en info@flexfunds.com o visíta su web.

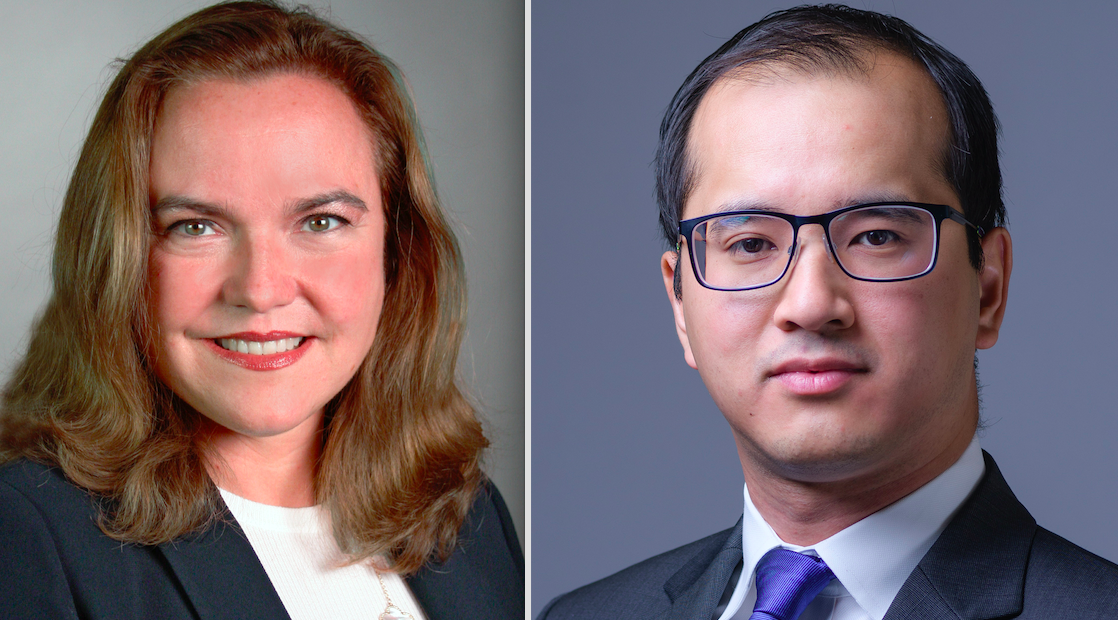

Foto cedidaPilar Gómez Bravo, directora de renta fija europea, y Andy Li, gestor de carteras de renta fija británica, cogestores de MFS Meridian® Funds - Euro Credit Fund.. MFS amplía su gama de productos de renta fija con un su primer fondo de crédito europeo

MFS Investment Management anuncia el lanzamiento del MFS Meridian® Funds – Euro Credit, un nuevo fondo que tiene como objetivo lograr una rentabilidad superior a la del índice Bloomberg Barclays Euro-Aggregate Corporate en un ciclo completo de mercado.

Con este lanzamiento, MFS expande la gama de productos de renta fija de MFS, que incluye estrategias de crédito mundial, crédito estadounidense, deuda de alto rendimiento y deuda de los mercados emergentes. El fondo está co-gestionado por Pilar Gómez Bravo, directora de renta fija europea, y Andy Li, gestor de carteras de renta fija británica.

Radicados en Londres, ambos co-gestores se responsabilizan del presupuesto de riesgo, la asignación de activos, la construcción de la cartera, las decisiones finales de compra y venta y la gestión de riesgos. Owen Murfin, gestor de carteras institucionales, participará en los debates analíticos y estratégicos, y trabajará estrechamente con los clientes para comunicar la estrategia y el posicionamiento de la cartera.

Según ha explicado la gestora, el objetivo de inversión del fondo es la rentabilidad total, con énfasis en los ingresos corrientes, pero también teniendo en cuenta la apreciación del capital. Se fundamenta en la creencia de que los títulos de crédito presentan constantes ineficiencias y, por tanto, tiene en cuenta factores técnicos y estructurales más amplios en los distintos mercados de crédito mundiales que contribuyen a anticipar tendencias futuras.

El fondo invierte principalmente (un 70% como mínimo) en instrumentos de deuda corporativa con calificación investment grade y denominados en euros. También puede invertir en instrumentos de deuda con calificación inferior a investment grade, títulos de deuda pública o vinculados a la deuda pública, instrumentos titulizados y títulos de deuda denominados en divisas distintas del euro, incluidos los instrumentos de deuda de emisores radicados en los mercados emergentes.

En relación con el lanzamiento, Matt Weisser, director general y responsable de distribución mayorista en MFS Investment Management, ha señalado que “los bonos corporativos conforman la categoría de activos más grande del universo de renta fija europea y, por consiguiente, representan un componente esencial para las carteras de nuestros clientes. En un entorno de tipos de interés persistentemente reducidos, consideramos que el crédito corporativo constituye una atractiva clase de activo para los inversores que buscan ingresos. MFS atesora una dilatada trayectoria y una nutrida experiencia en la gestión de renta fija, con 75.000 millones de USD[1] en activos gestionados en este tipo de activo a escala mundial. El lanzamiento de esta solución regional, gestionada desde nuestra oficina londinense, demuestra el crecimiento de Londres como centro de inversión en renta fija para MFS».

El MFS Meridian® Funds – Euro Credit Fund está domiciliado y regulado en Luxemburgo, con estructura sicav, además de estar registrado en 14 países de toda Europa.

Foto cedidaDaniel Wild, responsable global de estrategia ASG para su división de asesoría de impacto y finanzas en Credit Suisse.. Daniel Wild se une a Credit Suisse como responsable global de estrategia ASG para su división de asesoría de impacto y finanzas

Credit Suisse anuncia una nueva incorporación a su división de asesoría de impacto y finanzas (IAF, por sus siglas en inglés). Se trata de Daniel Wild que se une a la entidad para asumir el puesto de director general y responsable global de estrategia ambiental, social y de gobernanza (ASG).

Daniel Wild proviene de RobecoSAM AG, donde fue co-CEO de esta destacada firma de inversión especializada en la gestión de activos sostenibles, y es un experto en finanzas sostenibles, mercado en el que cuenta con una amplia experiencia en ASG. Según ha explicado la entidad, Wild liderará el desarrollo de productos y servicios ASG, la evolución del marco ASG de Credit Suisse y la integración de ASG en las divisiones del banco a nivel mundial.

La entidad considera que Daniel Wild aportará su experiencia al desarrollo de los productos, la investigación y el análisis cuantitativo y dotará al Grupo Credit Suisse con las herramientas necesarias para satisfacer la demanda cada vez mayor de los clientes de banca privada, banca de inversión y gestión de activos. “Su conocimiento en tendencias regulatorias en ASG será una garantía para que Credit Suisse implemente las mejores prácticas dentro de sus soluciones de asesoría e inversión”, han destacado desde la firma. Estará ubicado en Zúrich, donde reportará a Marisa Drew, CEO IAF, y se incorporará a lo largo del año.

«Desde que establecimos el departamento de IAF en octubre de 2017, hemos invertido significativamente en nuestra división y hemos dado grandes pasos para responder al crecimiento del interés de nuestros clientes por ASG y oportunidades de inversión de impacto. Estoy encantada de dar la bienvenida a alguien tan experimentado como Daniel, experto reconocido de la materia, para que nos ayude a dar un paso más en nuestra oferta de ASG, y cuenta con las habilidades y experiencia para ayudarnos a integrar aún más ASG en el tejido de lo que hacemos en Credit Suisse. Esta es una gran oportunidad para nosotros, ya que la comunidad financiera busca cada vez más que ASG sirva de base para los productos y servicios de inversión; así como destaca la forma en que llevamos a cabo nuestras actividades diarias como banco», ha afirmado Drew.

Por su parte Wild ha señalado sobre esta oportunidad que “es una experiencia emocionante poder unirme a Credit Suisse para liderar los esfuerzos del banco en ASG, ya que podré aprovechar el compromiso de los directivos del banco y su ambición por la sostenibilidad. Estoy convencido de que, como institución financiera global, Credit Suisse no solo está en una excelente posición para asumir un papel de liderazgo en ASG, sino que también puede lograr un verdadero impacto para una economía sostenible”.

Durante más de 12 años Daniel ha desarrollado una distinguida carrera en RobecoSAM, desempeñándose en su última etapa, desde 2018, como co-consejero delegado de la firma, administrando activos por valor de 21.000 millones de francos suizosy liderando un equipo de 100 empleados. Durante el mismo periodo, también desempeñó el cargo de responsable de Sostenibilidad e Impacto para la empresa matriz, Robeco. Entre otros cargos que desempeñó en RobecoSAM figuran los de jefe de Investigación y Desarrollo y jefe de Industriales. Anteriormente, estuvo dos años trabajando en la Secretaría de Estado para Asuntos Económicos. Igualmente, fue jefe de Tecnología Ambiental en Ernst Basler & Partners AG.

Pixabay CC0 Public DomainRawpixel. Lyxor celebra un maratón de análisis ESG como parte de su compromiso con la inversión sostenible

La inclusión de los criterios ESG en la inversión es un compromiso cada vez mayor de las gestoras, que siguen explicando las acciones que realizan para llevar a buen término su implementación. La última en contarlo ha sido Lyxor que, del 4 al 6 de abril, en asociación con Liberté Living-Lab, organizó un evento con diversos grupos de expertos para repasar datos y analizar las temáticas cualitativas y cuantitativas de inversión ESG que favorecen los inversores.

Según explica la gestora, este evento es parte de su compromiso de enfrentarse a los desafías del cambio climático y la creciente demanda de inversiones responsables. “Este compromiso se encuentra en el corazón de la gestión activa y pasiva de Lyxor, su capacidad para evaluar los riesgos climáticos y de ESG y su política de votación que está en línea con el papel de Lyxor como un accionista comprometido y responsable”, ha destacado la firma en un comunicado.

Por su parte Marc Duval, Head of Private Wealth Investments en Lyxor, destacó que este evento “refleja nuestro compromiso con la innovación para enfrentar los desafíos futuros al ayudar a identificar posibles impulsores financieros y no financieros que podrían aumentar el interés de inversores y ahorradores en inversiones sostenibles”.

Por último, Marylène Vicarini, cofundadora de Liberté Living-Lab, añadió que “como primer socio de Liberté Living-Lab, Lyxor ha convertido a LLL en su laboratorio para la experimentación y la aceleración de proyectos. Nuestro deseo de correlacionar el desempeño económico y la investigación de impacto para la sociedad une a nuestras dos compañías en torno a la misma visión”.